Declaración Modelo 303 IVA Autoliquidación. Adaptación de los libros de IVA e IRPF a las novedades publicadas por la AEAT

Se ha adaptado la impresión de Libros en el Formato Unificado de IVA e IRPF a las nuevas especificaciones y novedades tributarias publicadas por la AEAT

Consulte BOE y novedades normativa

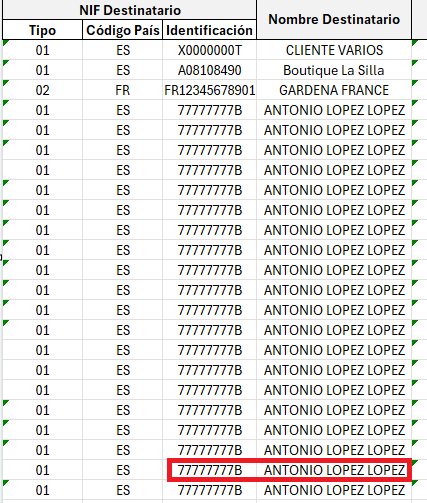

Por ejemplo. se controla que al generar el Excel de los libros de IVA si la operación tiene informado un código varios, el nombre y el documento identificativo que debe aparecer es el del dato real del tercero (cliente o proveedor) asociado al código vario.

Se añade la referencia Externa de la factura en el SII en el informe. Si no está informada la referencia del SII se recoge el número de factura.

En los listados se modifican las columnas total, base, cuota y cuota deducible para contemplar las directrices de la AEAT.

Las 3 primeras columnas incluyen Iva deducible y No deducible y la de cuota deducible solo el importe de la cuota que es IVA deducible

En el caso del Libro de Bienes de Inversión se añade el porcentaje de prorrata de la factura y el definitivo.

También en el Libro de Biens de Inversión se pinta la Base, Tipo de IVA y Cuota Deducible aunque se haga referencia al Año de Inicio de utilización, sin tener el inmovilizado de Kriter Finanzas