23.3.9 Considerar las facturas de Proveedores como Anticipos. Contabilización de Facturas con Albaranes pendientes de recibir

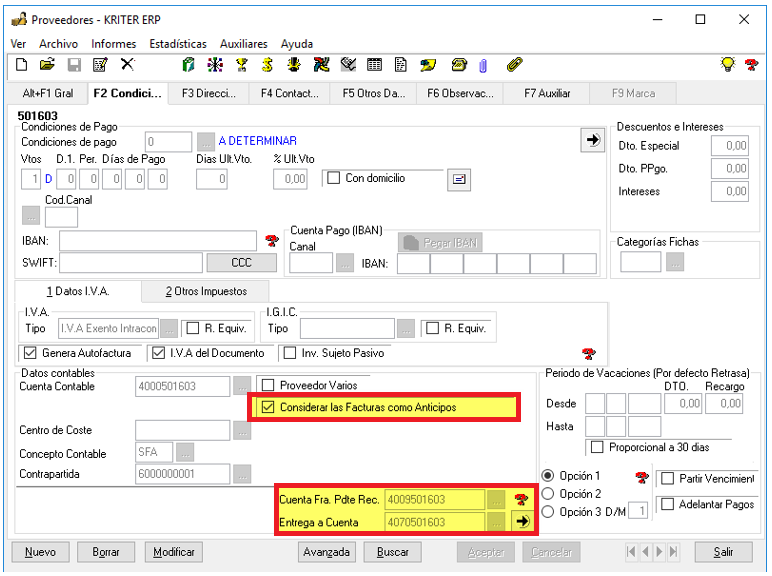

En las condiciones del proveedor debemos marcar el check de considerar las facturas como Anticipos, ya que lo habitual en comercio internacional es el prepago al menos de un porcentaje, por lo que se produce un anticipo al proveedor.

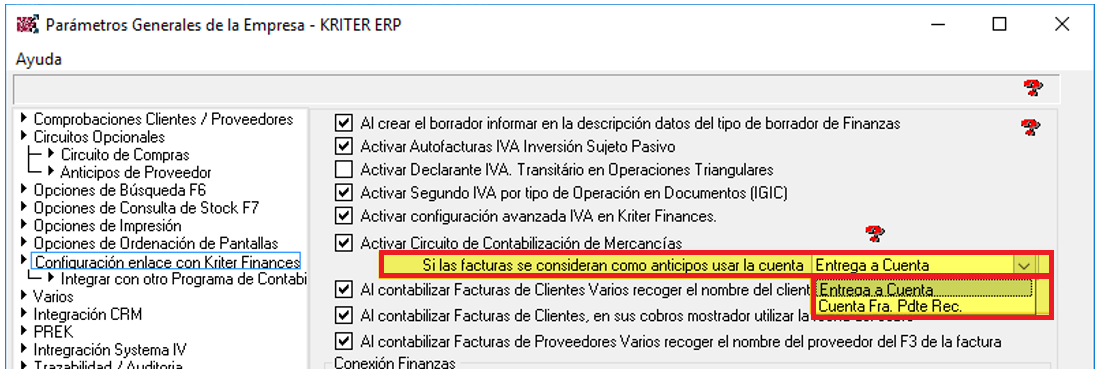

La cuenta contable para los asientos generados es definible entre la cuenta de Entrega a Cuenta a proveedores o de la cuenta de Facturas pendientes de Recibir o Formalizar, que deberemos indicar en Auxiliares->Parámetros->Parámetros Generales ->Estadísticas->2ª Pantalla->Configuración enlace con Kriter Finances

Al crear una factura de proveedor manualmente, si el proveedor tiene marcada la opción Considerar las Facturas como Anticipos, se arrastrará a la factura de proveedor la cuenta que tenga parametrizada en auxiliares

Recogeremos a su vez la cuenta de contrapartida de la ficha de proveedor.

El proceso que está explicado a continuación es al contrario del sistema de contabilización de albaranes con facturas pendientes.

En este caso (típico de importaciones internacionales, China por ejemplo, el proveedor emite la factura al enviar la mercancía en tránsito, esta se suele recibir por medios telemáticos, y la mercancía y su correspondiente albarán puede tardar varias semanas en recibirse.

23.3.9.1 Documentos contables y procesos

En primer lugar a la empresa llega una factura de mercancía que no ha entrado al almacén, por lo tanto contabilizaremos la factura por poderla pagar y declarar el registro de IVA y cuando se reciba el albarán porque el valor del almacén y los gastos estén correctas. Las cuentas contables serán

407.x Anticipos a proveedores

600.x Cuenta de gastos

400.x Cuenta del proveedor X

El proceso debería ser:

- a) Entro la factura marcando como Factura de Anticipo de “mercancía pendiente de recibir”.

- b) Contabilizo la Factura como Anticipo de mercancía pendiente de recibir.

- c) Entro el albarán de compra cuando se reciba la mercancía.

- d) Vinculo el albarán desde facturas a la factura previamente introducida y contabilizada.

- e) Contabilizo el albarán vinculando las mercancías pendientes de recibir.

23.3.9.2 Realización de la factura y contabilización (primer documento recibido)

Se ha de indicar en la factura que es una factura de Anticipo por un pago de mercancía pendiente de recibir.

Esto se puede realizar de forma directa en la factura o se heredará de lo indicado en la ficha del proveedor.

Al contabilizar se recogerá la cuenta contable que tenga informada en la factura

Al contabilizar, el asiento generado será

23.3.9.3 Contabilización del albarán (segundo documento recibido)

Se ha de mecanizar el albarán a su recepción.

Y a continuación asociar dicho albarán a la factura marcada como anticipo. Lo haremos desde el botón de gestión de facturas.

Seleccionamos el albarán y actualizamos la modificación

El albarán quedará como facturado y asociado a dicha factura

Y por último debemos contabilizar dicho albarán. Al contabilizar la compra asociada a la factura de anticipo, se recogerá la cuenta que tenga en ese campo la factura. Aunque en la compra se tenga informada otra cuenta

.