23.3.3 Facturas Iva Aduana

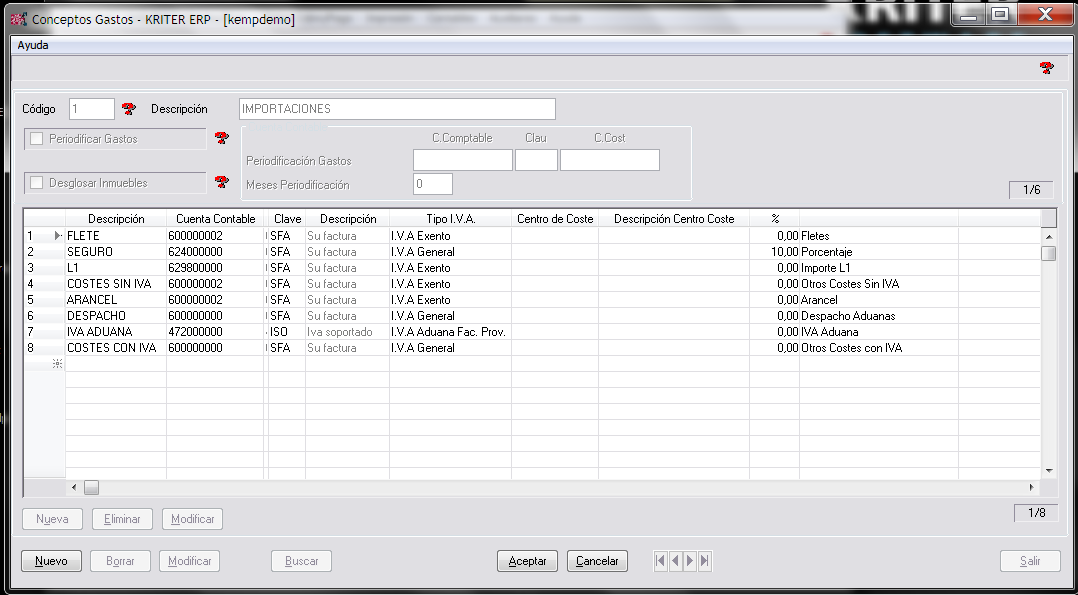

El primer paso es definir en Auxiliares / Datos Cobro-Pago / Conceptos Contables en que cuentas y como deseamos sean los conceptos de la factura de aduanas.

Rellenaremos los conceptos, cuentas contables deseadas, tipo de IVA de dicho concepto, centros de coste o porcentaje de imputación.

Es importante el significado de la última columna, ya que esta se corresponde con los conceptos de la pantalla del Despacho de Aduanas, y es a través de dicho campo como queda vinculado el Despacho con la definición.

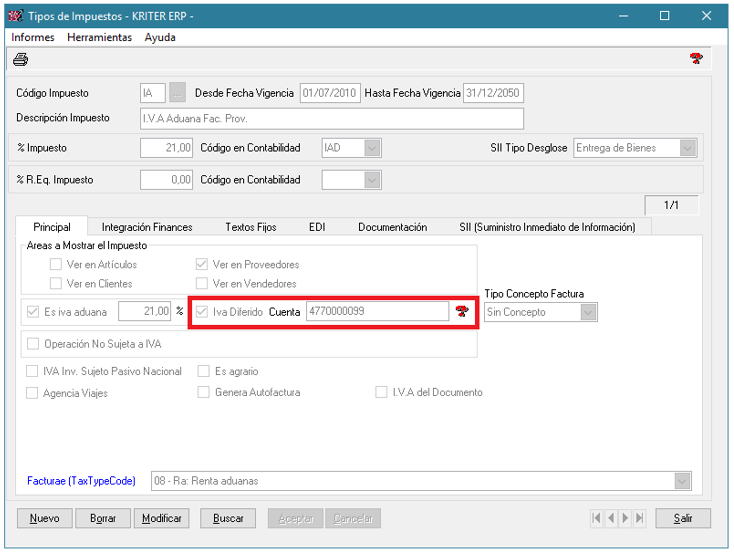

También de forma previa es necesario tener definido y bien configurado un tipo de Impuesto para recoger el IVA de Aduana de Factura de Proveedor, en el cual marcaremos el check de IVA de Aduana, y el tipo impositivo vigente.

Si la empresa está registrada en el modelo 036 de devolución del iva de Aduana, deberá marcar el check de IVA Diferido e indicar la cuenta contable para recoger el importe de este IVA

Si no lo marca no deberá especificar en la pantalla del despacho de Aduanas los datos de Base y Cuota del IVA de Aduana/Importación y deberá generar la Autofactura del IVA de Aduanas

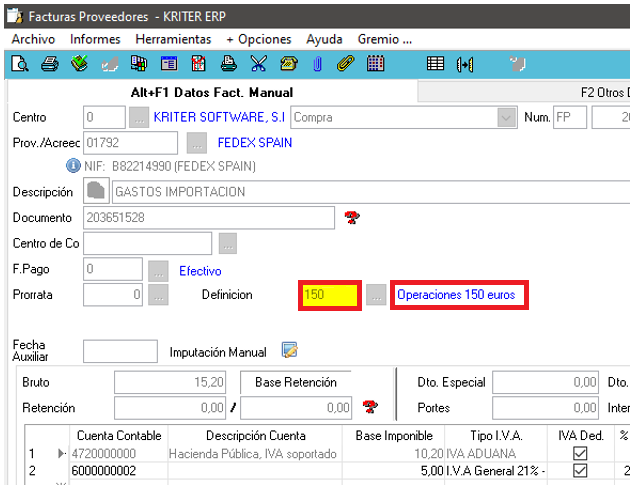

Hay que tener en cuenta que para empresas que estando en iva diferido realizan operaciones de importación de cuantía inferior a 150 euros que estas operaciones no deben incluirse como IVA diferido, sino que pasan como importaciones normales.

Por lo que se debería crear un tipo de iva para este tipo de operaciones que siendo del tipo iva de aduana, no está bajo iva diferido.

Además en este caso deberemos crear dos definiciones de Conceptos de Gastos de Aduana, una para las operaciones de importación bajo IVA diferido estándar, y otra para las operaciones de importe inferior a 150€

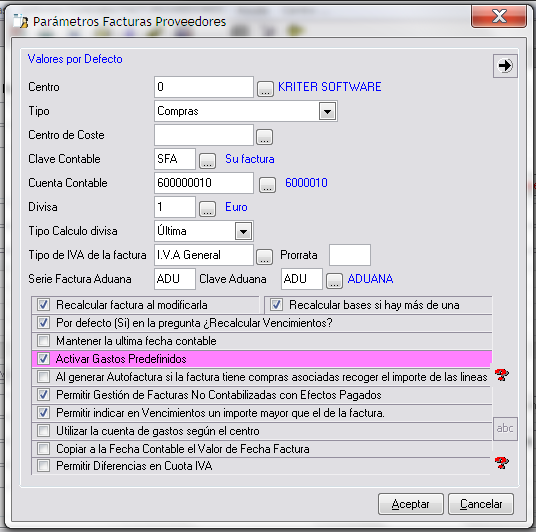

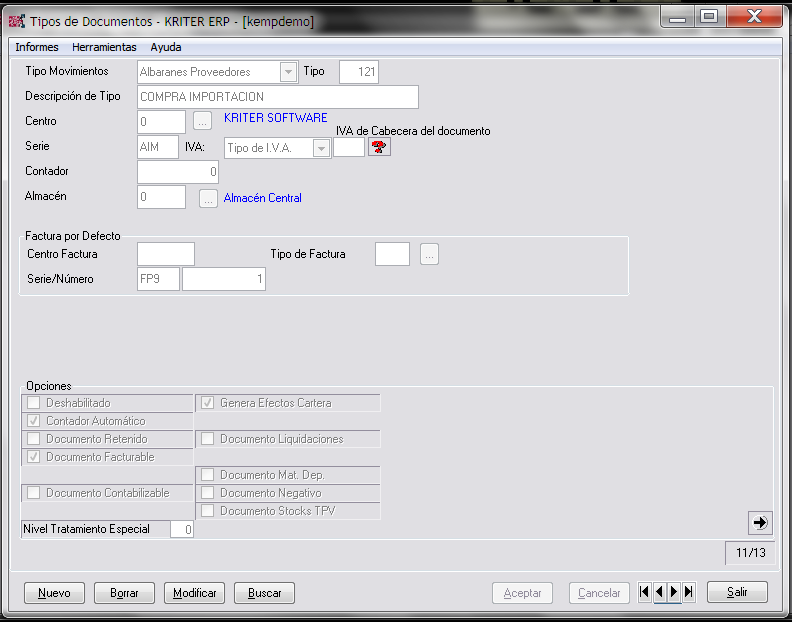

En los parámetros de Facturas de Proveedores, tenemos que tener activado el check de Activar Gastos Predefinidos, así como haber indicado una Serie y Clave para las facturas de Aduana.

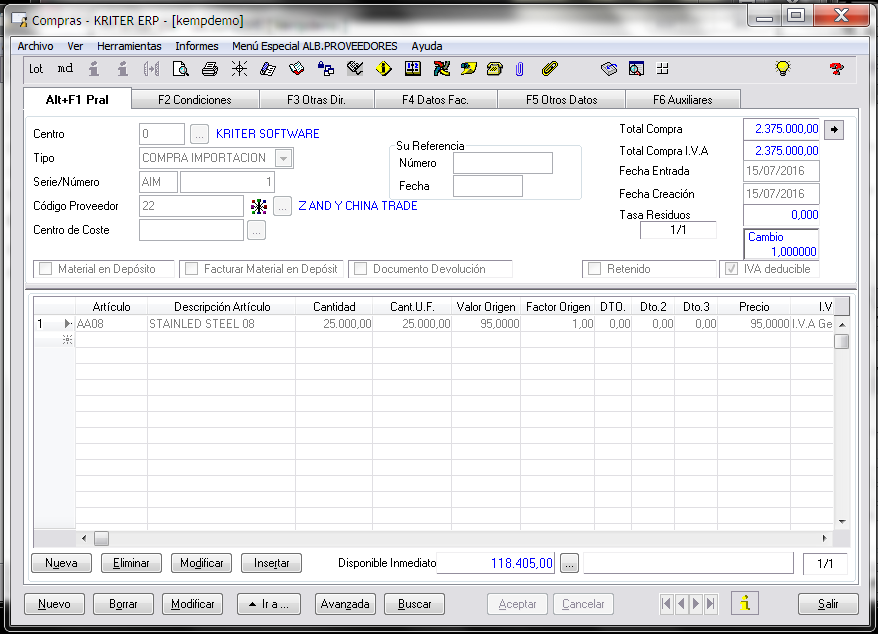

Debemos disponer de una serie de Albaranes de Proveedor, para recoger la compra y entrada de material en almacén del proveedor Extracomunitario al que realizamos la compra y con su serie de factura asociada. Por lo general esta factura no debería contabilizarse ya que la que se contabiliza es la del Transitario de Aduana que nos recoge el IVA de Aduana y sus servicios (Si las circunstancias con el Transitario son distintas será necesario adaptar el circuito a dichas operativas. Consulte con su asesor fiscal como se han de contabilizar dichas facturas de Aduana).

En primer lugar tendríamos la compra de mercancía al proveedor Extracomunitario.

Esta compra la Facturaríamos de forma habitual para recoger los efectos de pago en cartera.

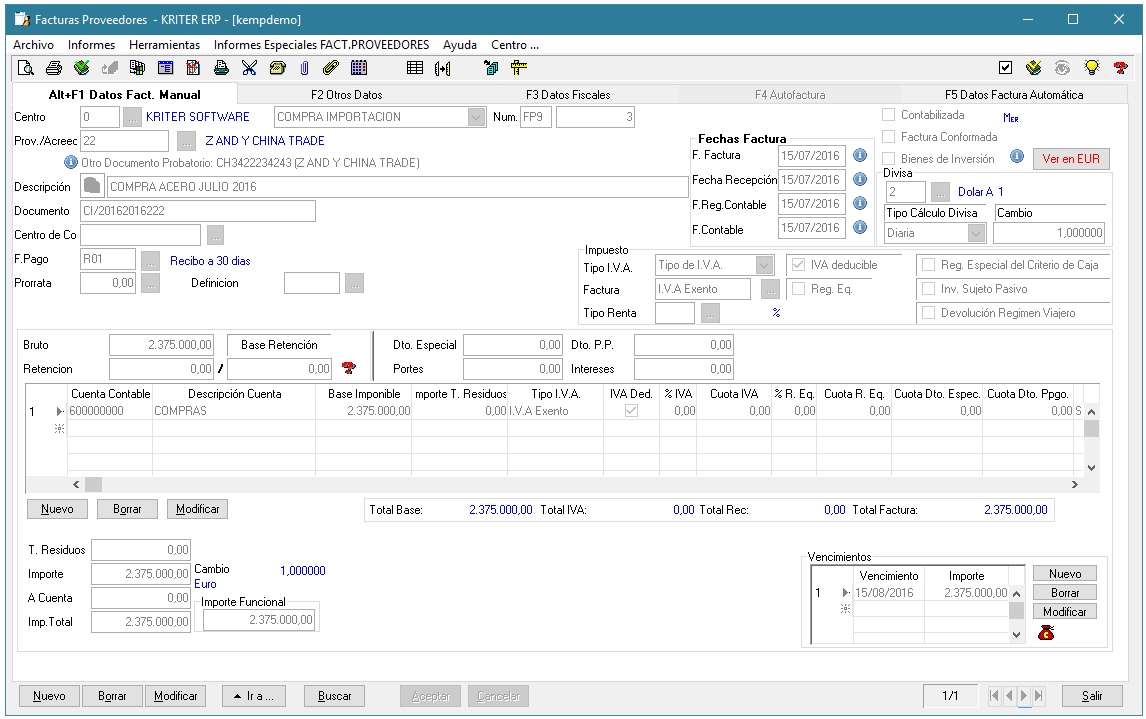

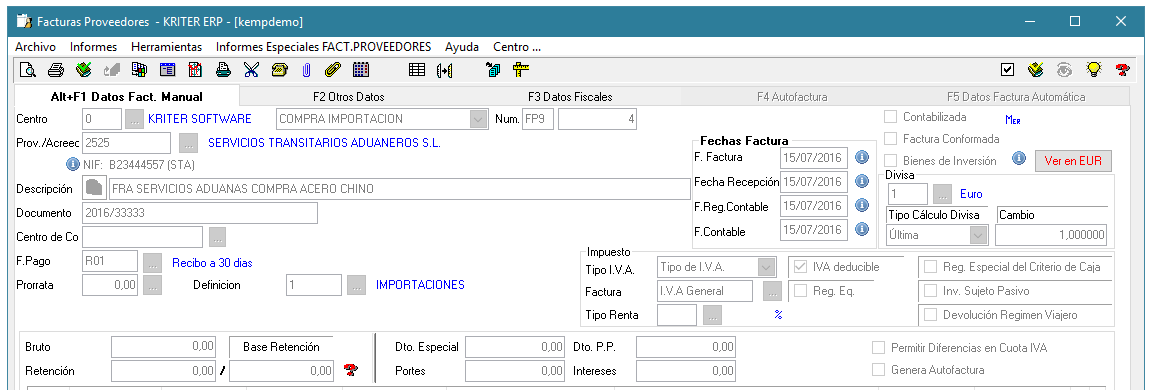

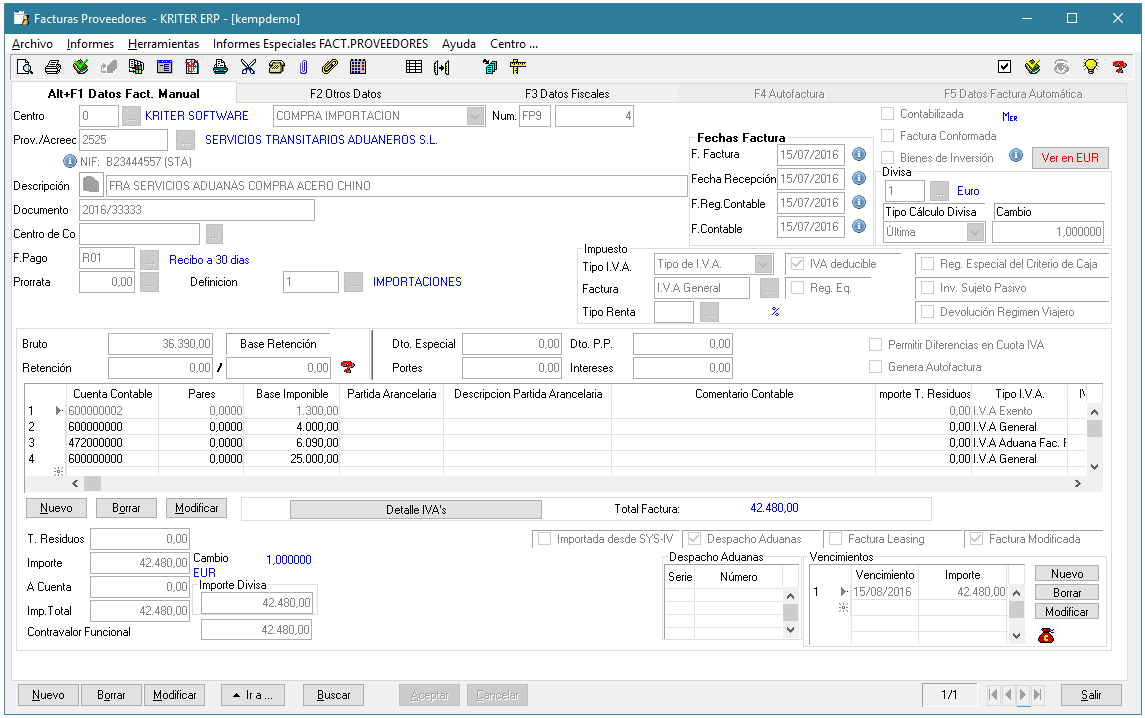

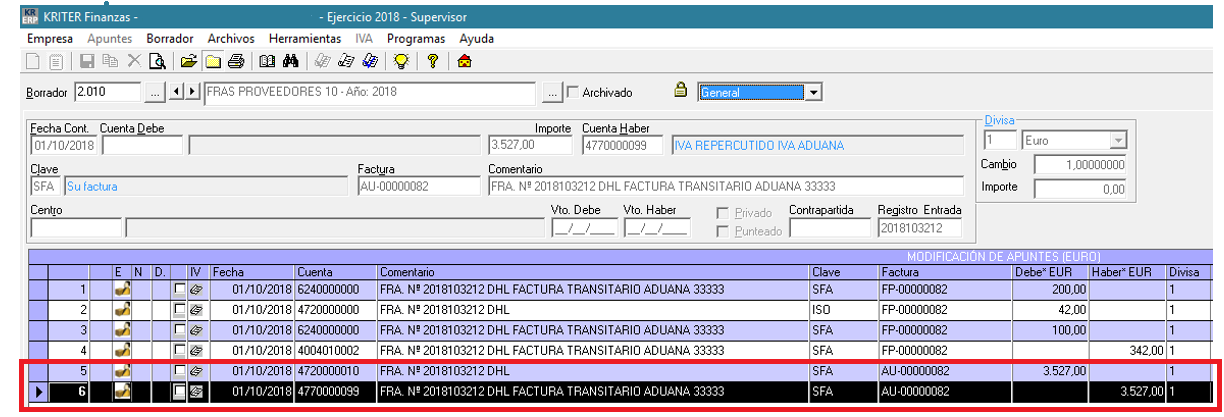

Para realizar la factura de servicios del Transitario e IVA de Aduana, realizaremos una nueva factura de Proveedor. Rellenaremos el tipo de Documento, código de Proveedor, Documento, Descripción, Fechas y Definición de Gastos deseados. No introducimos ningún importe y Aceptamos.

En el caso de operaciones de Aduana de una empresa en IVA Diferido pero de importe inferior a 150, es en la Definición del Tipo de Operación dónde deberemos indicar esta especificidad.

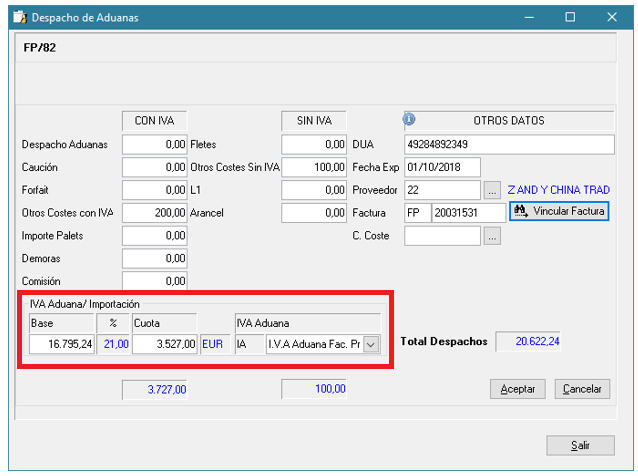

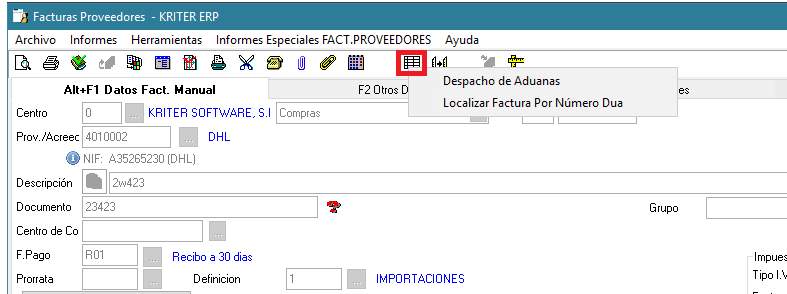

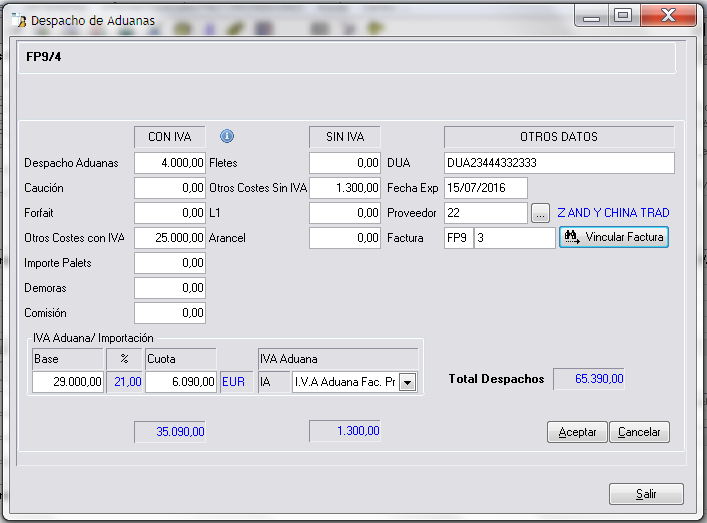

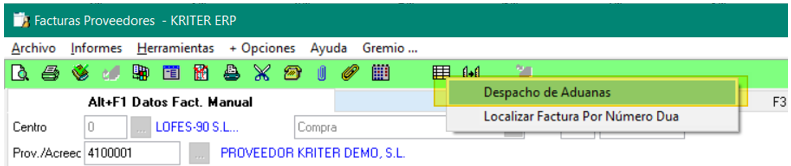

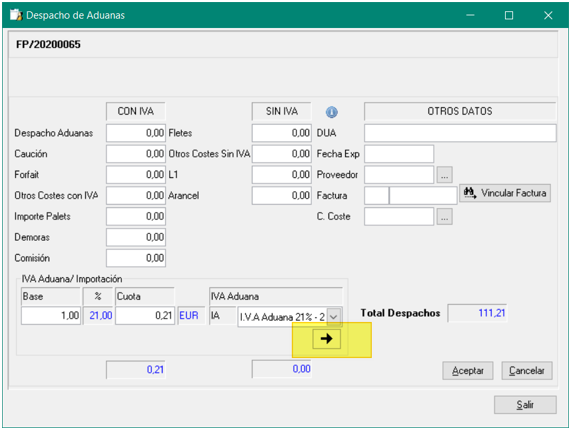

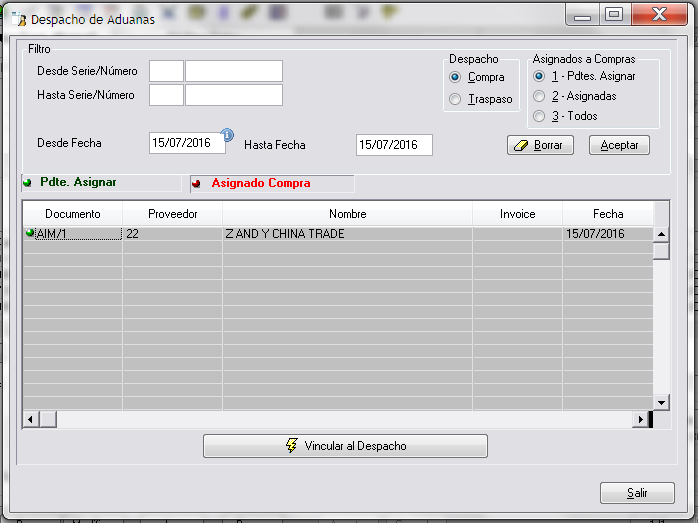

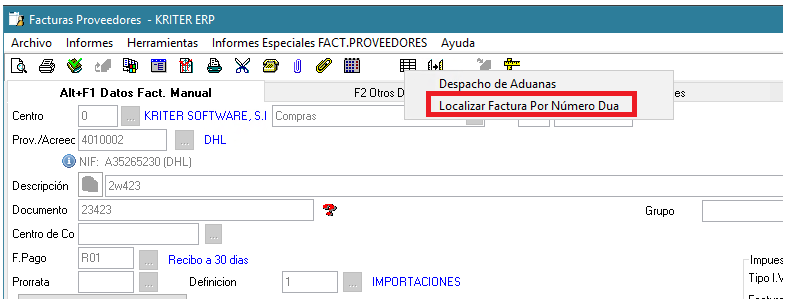

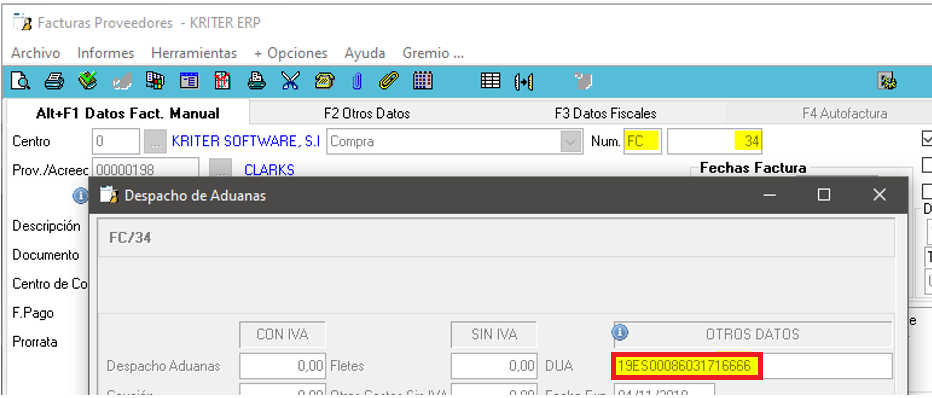

A continuación, accedemos a la pantalla del Despacho de Aduanas  , donde podremos introducir los importes de los distintos conceptos con IVA y Exentos o localizar una factura de Proveedor por su DUA

, donde podremos introducir los importes de los distintos conceptos con IVA y Exentos o localizar una factura de Proveedor por su DUA

Con la opción del Despacho de Aduanas, introduciremos los importes de los conceptos con IVA y Exentos, así como los datos del DUA

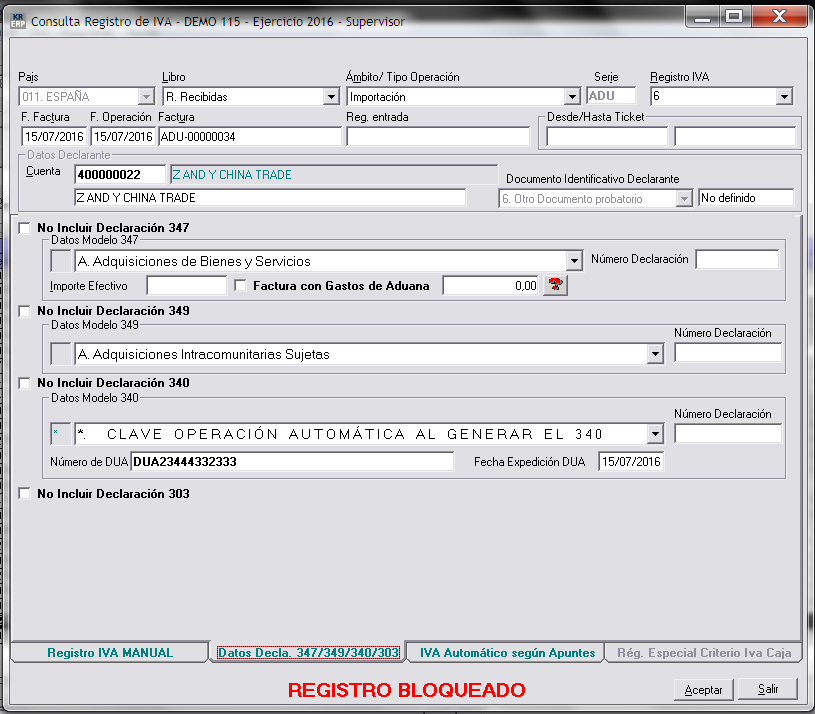

En Otros datos informarenos los siguientes datos necesarios para la declaración del modelo 340 del Kriter Finanzas:

- Número de Dua

- Fecha de Expedición del Dua

- Proveedor que ha realizado la adquisición de la mercancía

- Factura que ha provocado la Factura del Agente de Aduana. (Solo informativo, no tiene efectos en la declaración del Modelo 340)

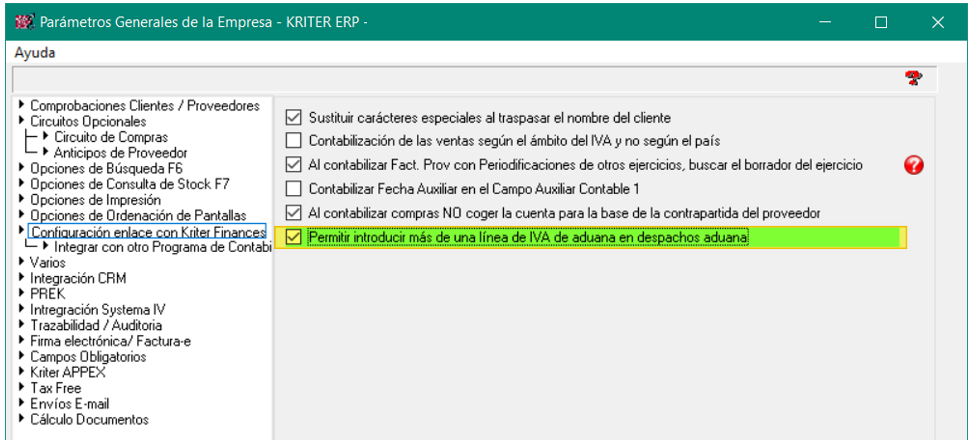

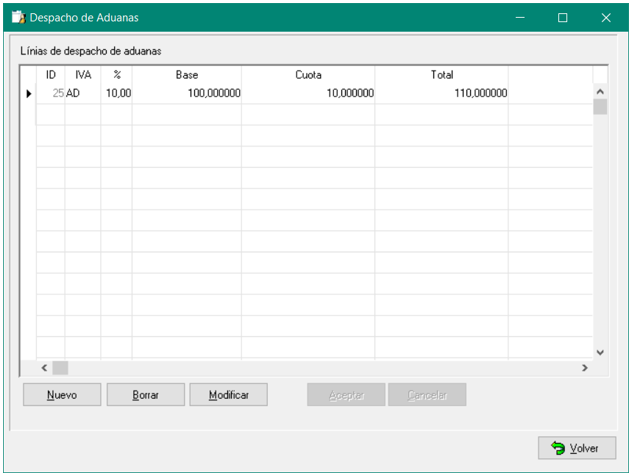

Si en el Despacho de Aduana se necesita introducir más de un Tipo de IVA de Aduana, se ha de habilitar en Auxiliares-> Parámetros->Parámetros Generales->2ª pantalla el parámetro que lo permite.

En este caso en el Despacho de Aduana, en la parte inferior para especificar el IVA de Aduana y Bases, se habilita una segunda pantalla dónde poder introducir las diferentes bases y cuotas de IVA de Aduana.

Esta casuística es habitual en el caso de Aduanas IGIC

Al aceptar se trasladarán todos los importes a la Factura con las cuentas contables definidas en la definición de Gastos.

La factura quedará marcada como de Despacho de Aduanas, con el siguiente check

En la grid del despacho de Aduana, si pulsamos botón derecho del ratón nos aparecerá la pantalla en la que podremos vincular el albarán de compra del proveedor.

Una vez vinculado, no será posible su desvinculación, y se mostrará en la pantalla. De esta forma quedará vinculado el albarán de compra al proveedor, la factura del proveedor que se indica en la pantalla del Despacho de Aduana, y la factura con el IVA de Aduanas.

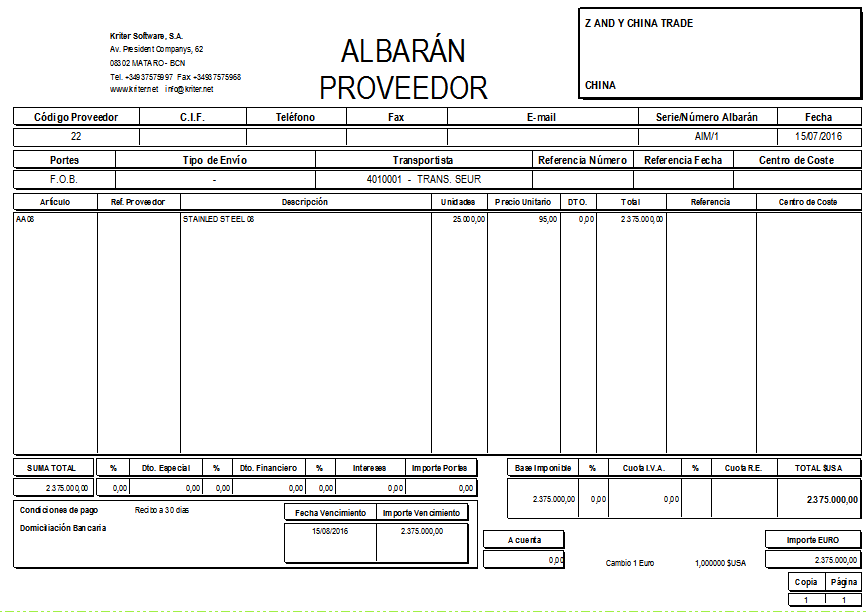

Si en el albarán realizados click nos mostrará una vista previa del Albarán de Proveedor.

Una vez exista una factura de Aduana mediante la opción de Localizar Factura por Número de Dua, podremos buscar la factura de proveedor por este dato.

Aparecerá una pantalla para poder indicar el Número de DUA

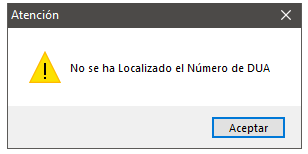

Al aceptar, el programa localizará la factura de proveedor que contenga este número de DUA en el despacho de Aduana.

En el caso de que no encuentre número de DUA, el programa mostrara un mensaje informativo y no realizara acción alguna.

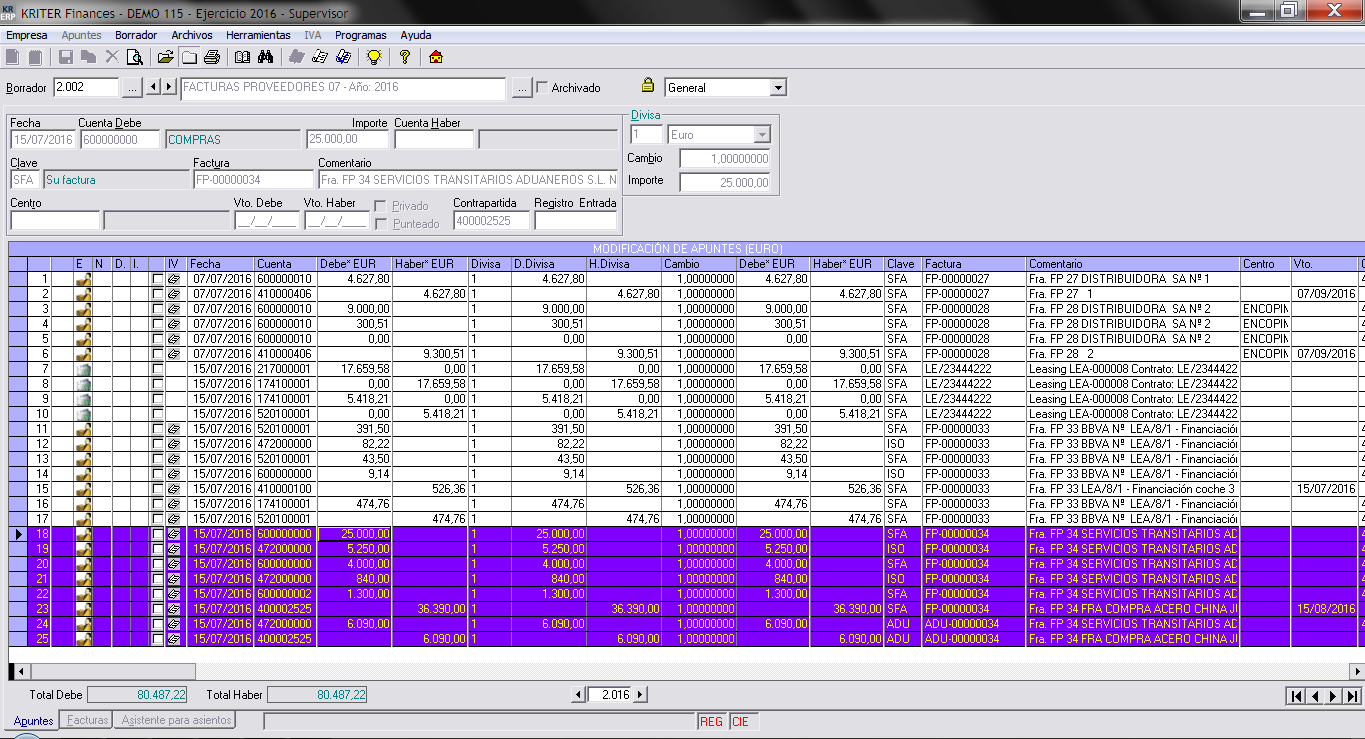

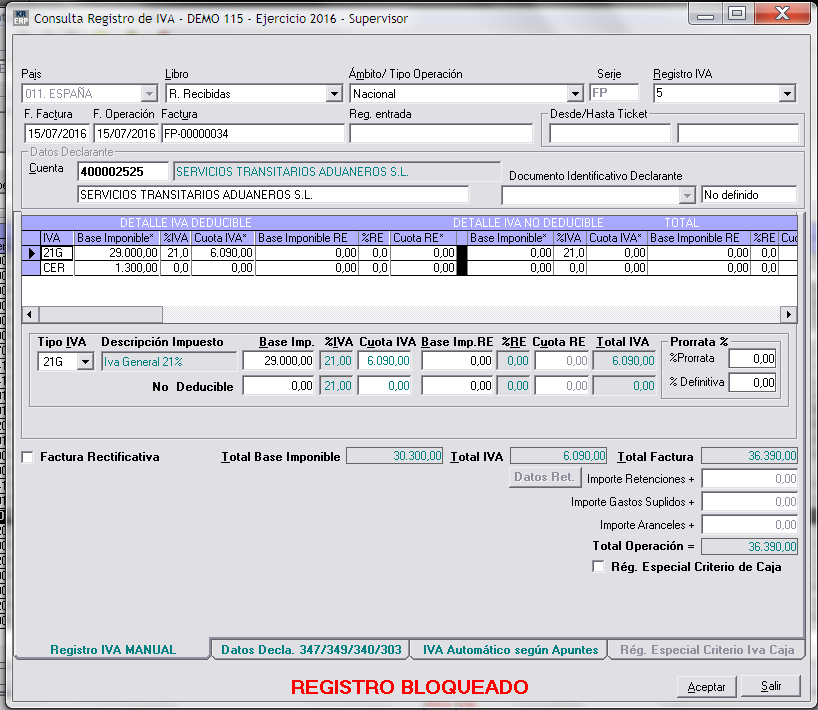

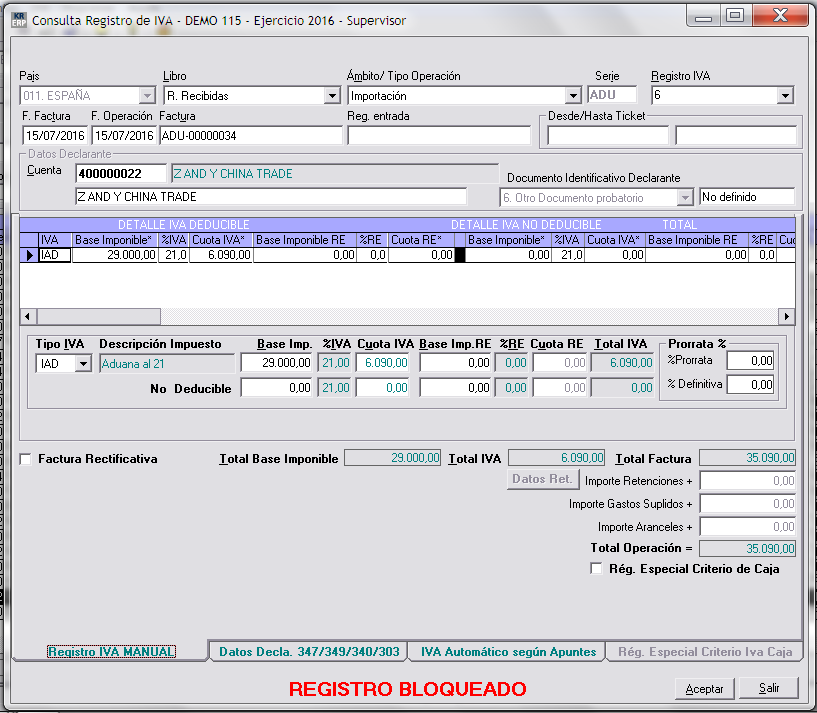

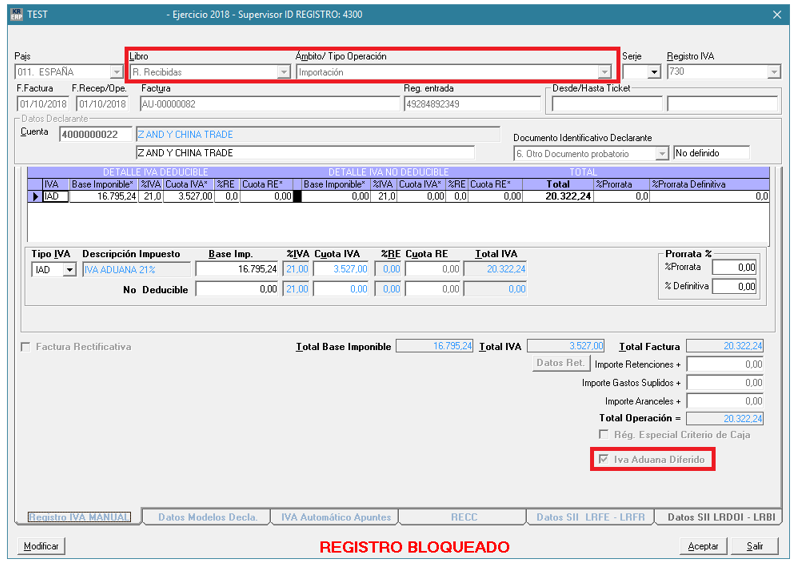

Cuando contabilizamos la factura de Aduanas, nos trasladará los asientos correspondientes. Y existirán dos registros de IVA

El primer registro de IVA se corresponde con los conceptos con IVA y Exentos de la factura del Transitario (Despachos de Aduanas, Fletes, Seguros......)

Y tendremos un segundo registro de IVA, de ámbito Importación, que recogerá el IVA de Aduanas

En este registro de IVA estará recogida la información que hemos indicado en el Despacho de Aduanas, respecto el DUA y Fecha de Expedición del DUA. Al realizar la declaración del Modelo 340. El programa recoge esta información para su presentación telemática.

Si está activado el circuito del IVA DIFERIDO al contabilizar la factura, se realizará el asiento del IVA de Aduana contra la cuenta indicada en el mantenimiento del Tipo de IVA.

En el registro de iva de la factura de Aduana quedará marcada como IVA de Aduada Diferido

Si hemos usado la definición para importes inferiores a 150€ en empresas acogidas al Iva Diferido, el registro de iva no se marcará como tal y por tanto dicha operación a efectos del 303 se recoge como una importación estándar sin recoger el importe en la casilla 77

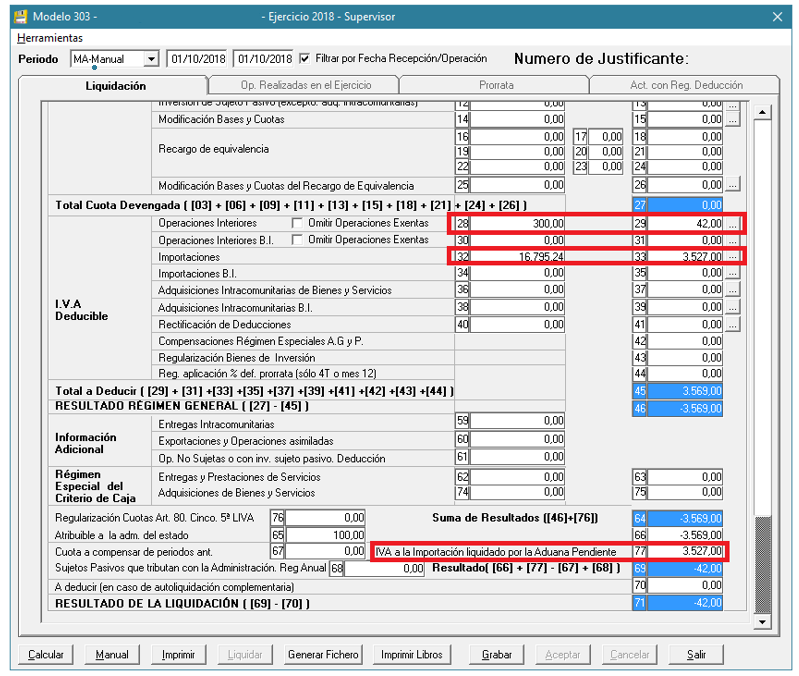

Al generar el modelo 303, esta factura se recogerá en las Importaciones, pero a su vez se recoge en la casilla 77 del impuesto

Si la empresa se encuentra en el SII, se deberán seguir las indicaciones de la AEAT para registrar una Importación.

"La operación se anota en el Libro Registro de Facturas Recibidas con la clave tipo de factura “F5”. Deberán consignarse, como número de factura y fecha de expedición, el número de referencia que figura en el propio DUA y la fecha de su admisión por la Administración Aduanera respectivamente.

Por otra parte, se deberá consignar el detalle de la factura (tipo, base imponible y cuota soportada) así como cumplimentar el campo “Cuota Deducible”.

En los datos identificativos correspondientes al proveedor se consignarán los del importador y titular del libro registro.

En el suministro de los datos correspondientes a las importaciones se deben tener en cuenta las siguientes precisiones:

- Como “Base Imponible” se indicará el Valor en Aduana de la mercancía, más los demás gravámenes que se devenguen fuera del territorio de aplicación, más los gravámenes a la importación y más los gastos accesorios que no formen parte del Valor en Aduana y que se produzcan hasta el primer lugar de destino en el interior de la comunidad (Base Imponible, casilla 47 DUA).

- Como “Cuota Tributaria” se consignará el importe a pagar.

Los gastos posteriores a la admisión del DUA no incluidos en la base imponible del IVA a la importación darán lugar al registro de facturas separadas. De la factura del transitario, sólo se registrará la parte que corresponda a la prestación de su servicio (no la cuantía del IVA a la importación que se le exige al cliente en concepto de suplido).

Habiendo registrado un DUA no es necesario registrar la factura del proveedor extranjero salvo que se hubiera recibido con antelación. En el caso de remitir los datos de dicha factura se consignará como clave de tipo de factura "F6" y “clave de régimen especial” en el Libro Registro de facturas recibidas la clave 13 “Factura correspondiente a una importación (informada sin asociar a un DUA)”; no deberá cumplimentarse el campo "Cuota soportada" dentro del bloque "Desglose" y se indicará “0” en el campo "Cuota deducible".

Ejemplo: se realiza una operación de importación a través de la Aduana de Barcelona por la que se emiten las siguientes facturas:

1.- Factura del Proveedor de EEUU, con BASE 10.000 USD, que corresponden a 6.719,55 €.

2.- Factura del Transitario Nacional, con los siguientes importes:

- Base de la Importación liquidada en Aduana (Casilla 47 DUA)........ 7.250,00 €

- Factura del proveedor.........................................................................6.719,55 €

- Resto de conceptos(1)........................................................................... 530,45 €

- Prestación exenta del transitario (2)..................................................... 300,00 €

(1) Gravámenes, gastos accesorios, etc hasta el primer lugar de destino en el interior de la Comunidad.

(2) Artículo 64 LIVA

- Cuota IVA importación........................................................................ 1.522,50 €

- Base de la prestación de servicios del Transitario ............................... 500,00 €

- Cuota ...................................................................................................... 105,00 €

En el Libro registro de Facturas recibidas se deben realizar las siguientes anotaciones:

1.º El DUA, consignando como número de identificación el nº de referencia, base imponible 7.250 € y cuota 1.522,50 €. (No se registrará la factura del proveedor extranjero).

2.º La factura del transitario, consignando únicamente la prestación de servicios sujeta y no exenta con una base imponible de 500 € y una cuota de 105 €.

Los conceptos facturados por el transitario que correspondan a suplidos o pagos efectuados por cuenta del importador no habrán de remitirse."