Suministro Inmediato de Información. Cambios 1/07/2018

La Agencia Tributaria realizó un nuevo cambio en el funcionamiento del Suministro Inmediato de Información (SII) con entrada en vigor el 1 de Julio del 2017. Se trata de la versión 1.1 del SII

Este cambio en el funcionamiento del SII está amparado por la siguiente normativa:

- 27/02/2018: Orden HFP/187/2018, de 22 de Febrero del 2018 que modifica la Orden HFP/417/2017, de 12 de Mayo del 2017 por las que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros Registros de IVA en el SII

- 12/03/2018: Corrección de errores de la Orden HFP/187/2018, de 22 de Febrero del 2018 que modifica la Orden HFP/417/2017, de 12 de Mayo del 2017 por las que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros Registro de IVA en el SII

Por ello Kriter ERP ha sido adaptado a las nuevas especificaciones.

1º) Claves nuevas de clasificación de Registros.

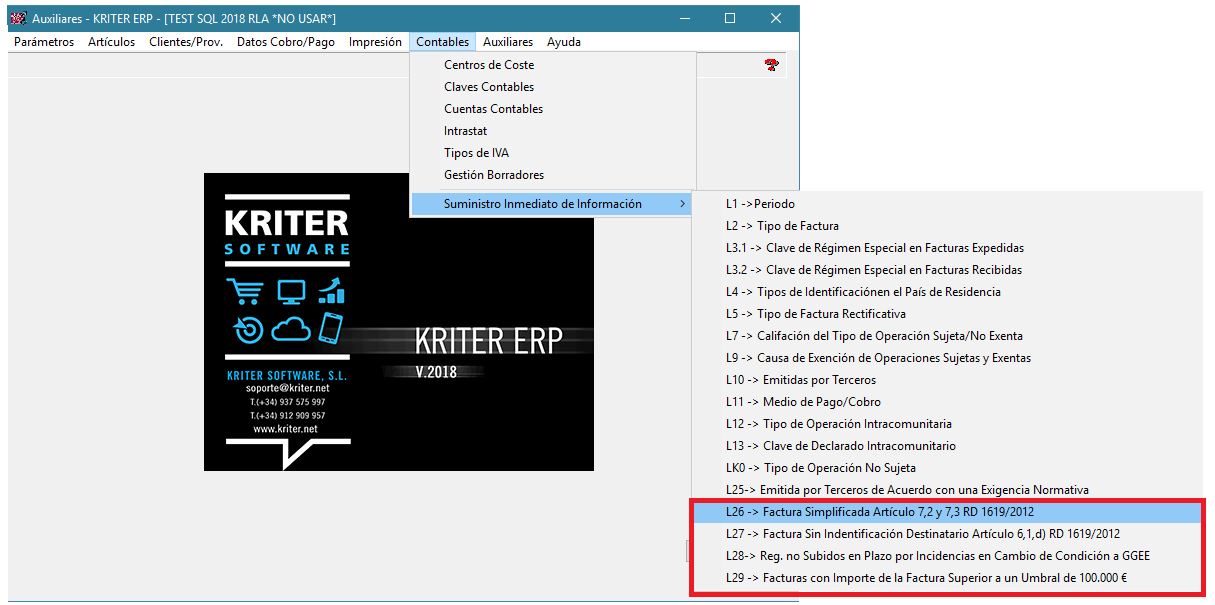

Podemos acceder al mantenimiento de las tablas del SII, desde el módulo de Auxiliares->Contables->Suministro Inmediato de Información.

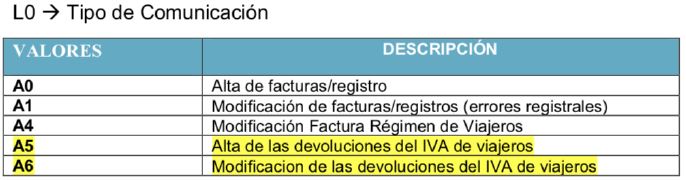

De forma interna se han creado dos nuevos tipos de Comunicación de los registros con la AEAT, los valores A5 y A6 para el alta y modificación de las devoluciones del IVA de Viajeros.

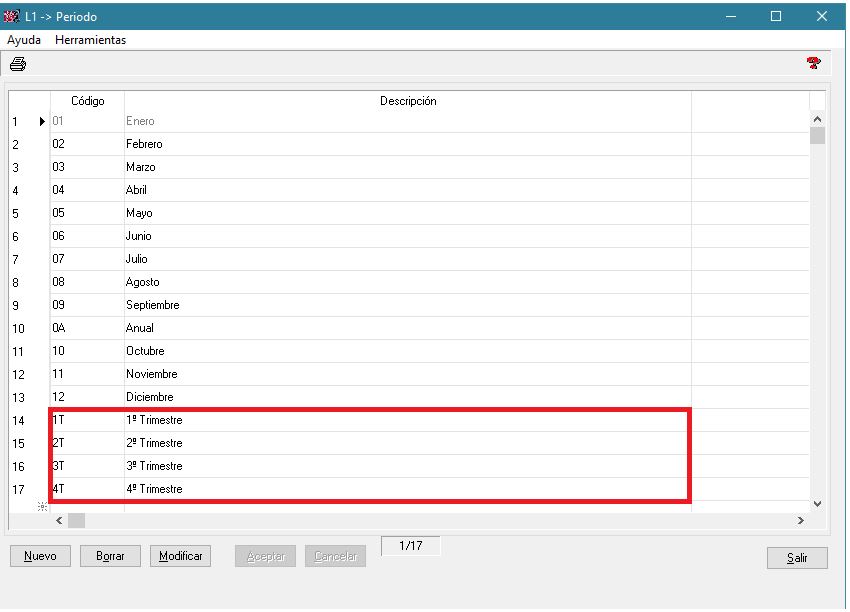

Se crean los periodos Trimestrales de Declaración, para aquellas empresas que han entrado en el circuito del SII y han de presentar facturas con dichos periodos.

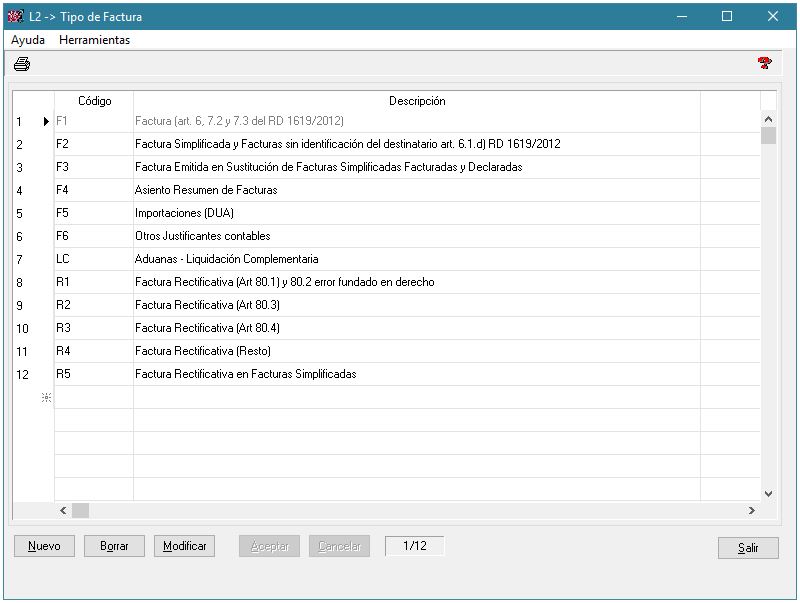

Se modifican las descripciones de los tipos F1 y F2 del tipo de facturas Emitidas, y se crea un nuevo tipo LC en facturas Recibidas para las liquidaciones Complementarias de Aduanas.

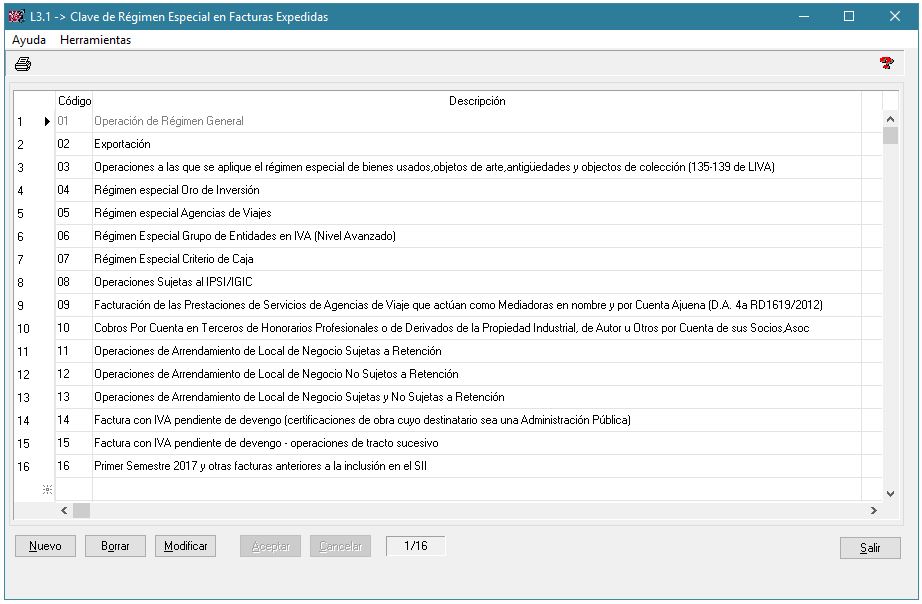

En las claves específicas de facturas emitidas (Expedidas) se modifican las descripciones de la clave 16 para incluir aquellas facturas anteriores a la inclusión de la empresa en el SII.

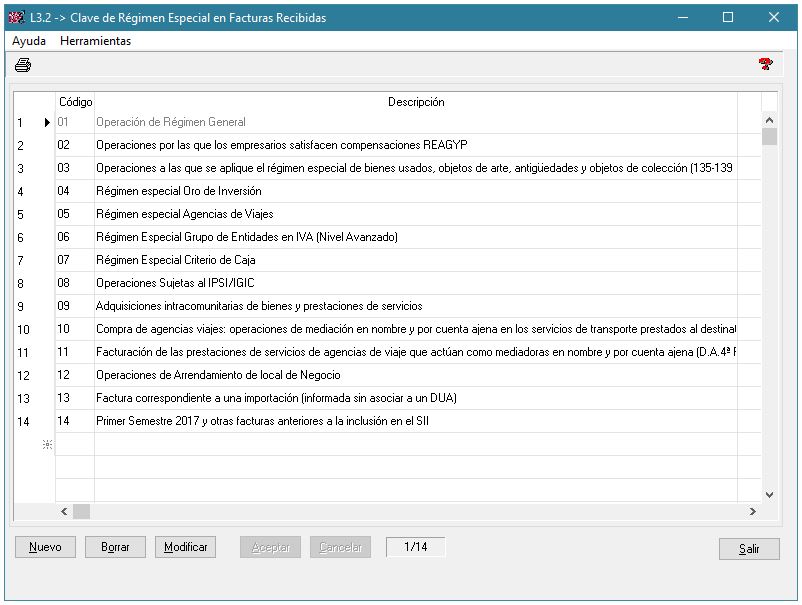

De la misma manera para las facturas recibidas se adapta la clave 14 para recoger las facturas anteriores a la inclusión de la empresa en el SII

La adecuación de dichas claves tiene como objeto cumplir con la disposición adicional segunda en la que se establece que los sujetos pasivos que queden obligados al SII en el curso del ejercicio deben remitir la totalidad de los registros de facturación de las operaciones realizadas desde el inicio de ese mismo ejercicio.

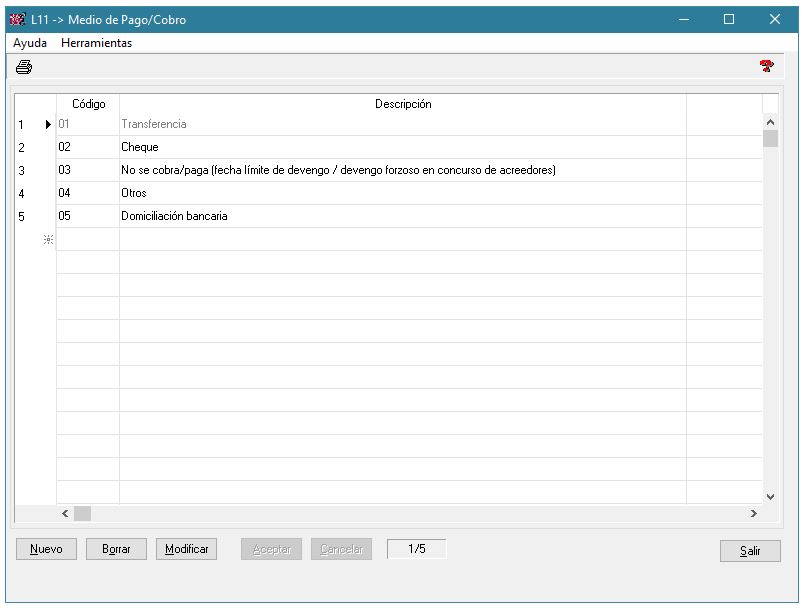

Para las empresas sujetas al RECC, se crea un nuevo medio de Pago/Cobro, 05 Domiciliación Bancaria

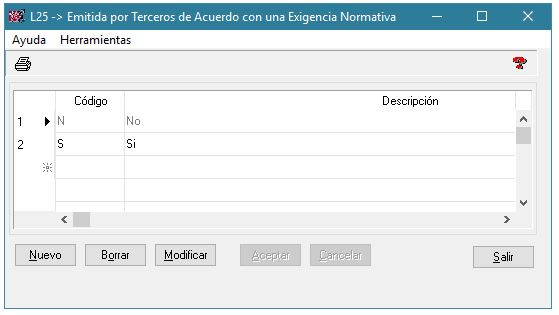

Se crean tres nuevas tablas identificativas, L25 para identificar la factura como Emitida por terceros de acuerdo con una exigencia normativa.

Tabla L26, para identificar la factura como Factura Simplicada, conforme el Artículo 7,2 y 7,3 RD 1619/2012

Tabla L27, para identificar la factura como Factura sin identificación destinatario, conforme el Artículo 6,1,d) del RD 1619/2012

Tabla L28, para identificar los Registros de facturación con dificultades para enviarse en plazo por no tener constancia del cambio de condición a Gran Empresa, de la inclusión en REDEME o de un cambio en la competencia inspectora.

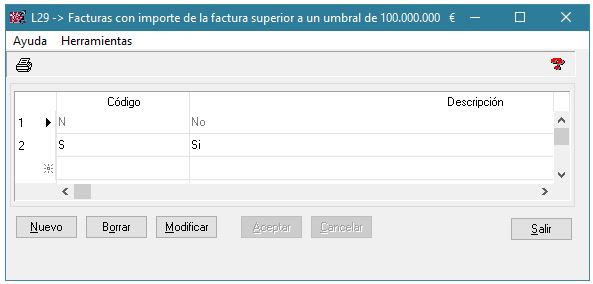

Tabla L29, para identificar las facturas con macrodato de importe superior al umbral de 100 millones de Euros. Kriter identifica estas operaciones y marca la clave de forma automática.

Nota: La Agencia Tributaria en las especificaciones técnicas de esta tabla indicaba originalmente que el importe era de 100.000 €, pero en posteriores revisiones del documento fue cambiado por 100 millones de euros.

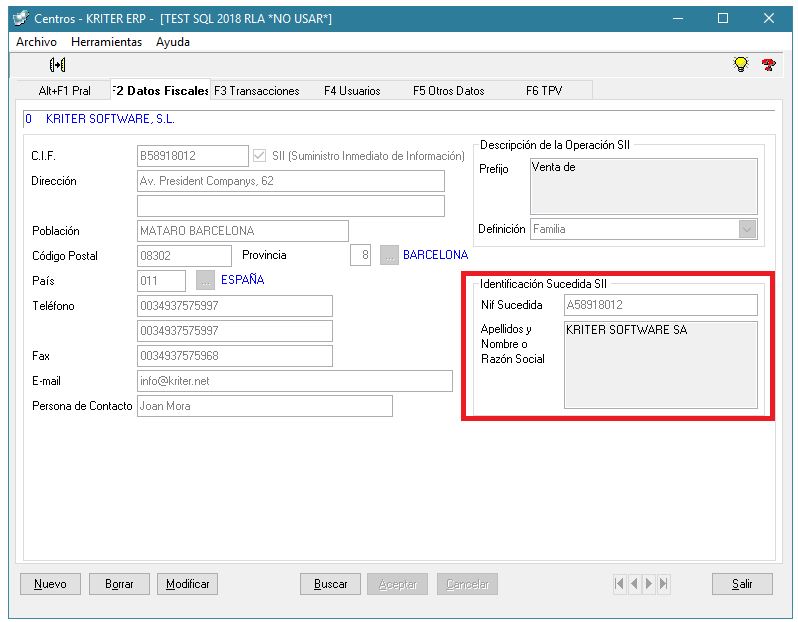

2º) Empresas con tracto sucesivo.

En el caso de que una empresa sujeta al SII sea sucesora de otra, los datos de la empresa sucedida deben recogerse en el módulo de Centros en la pestaña de Datos Fiscales.

Es decir los datos de la empresa actual serán los indicados en el Centro y por defecto todos los documentos asociados al centro serán de la empresa actual, pero tanto en el circuito de ventas (presupuestos, pedidos, albaranes y facturas), como en el de compras (pedidos, albaranes y facturas) será posible indicar de forma manual que un documento pertenece a la empresa sucedida (la anterior), y dicha información al contabilizar la factura será pasada al registro de iva de la misma e informada a la AEAT al subir dicha factura al SII.

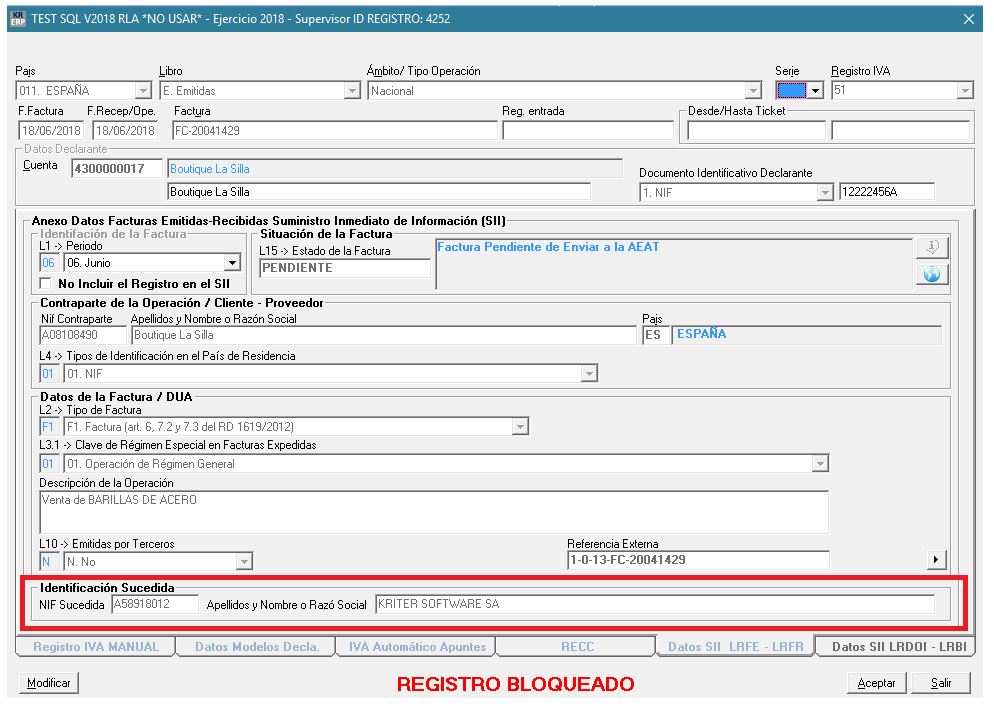

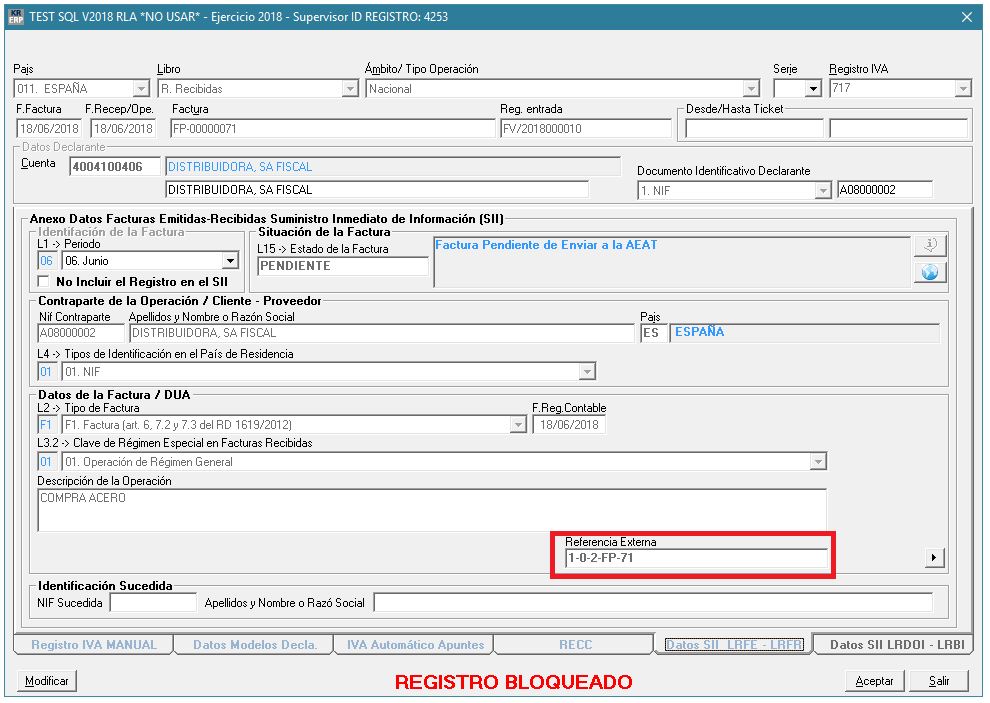

El registro de iva de la factura en Kriter Finanzas presentará dicha información:

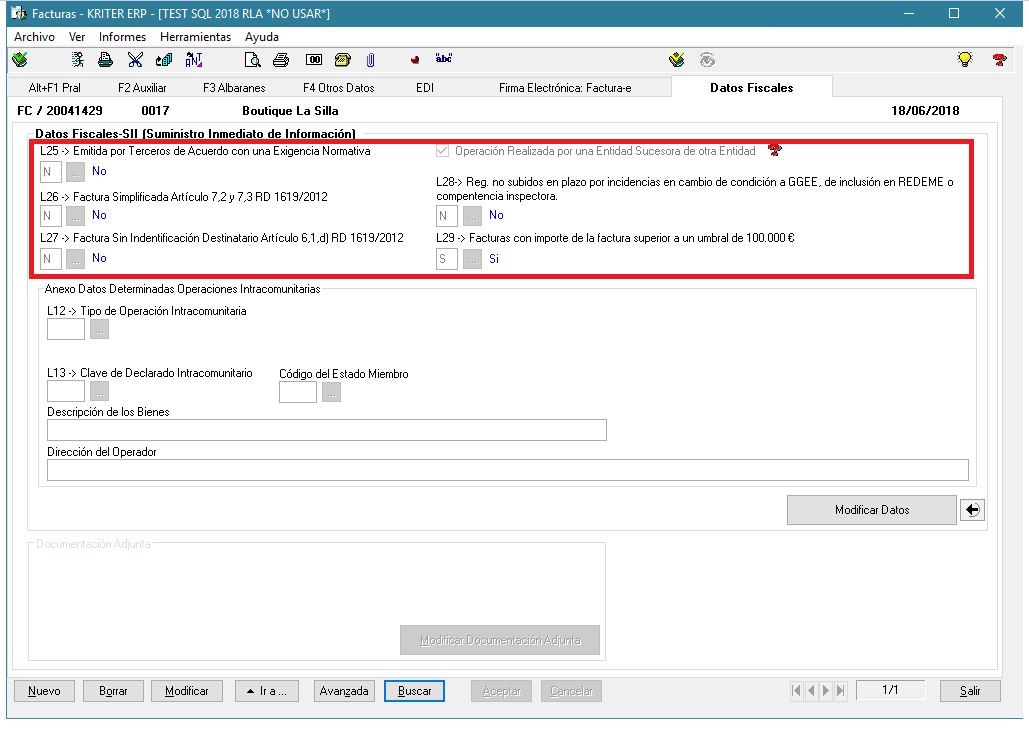

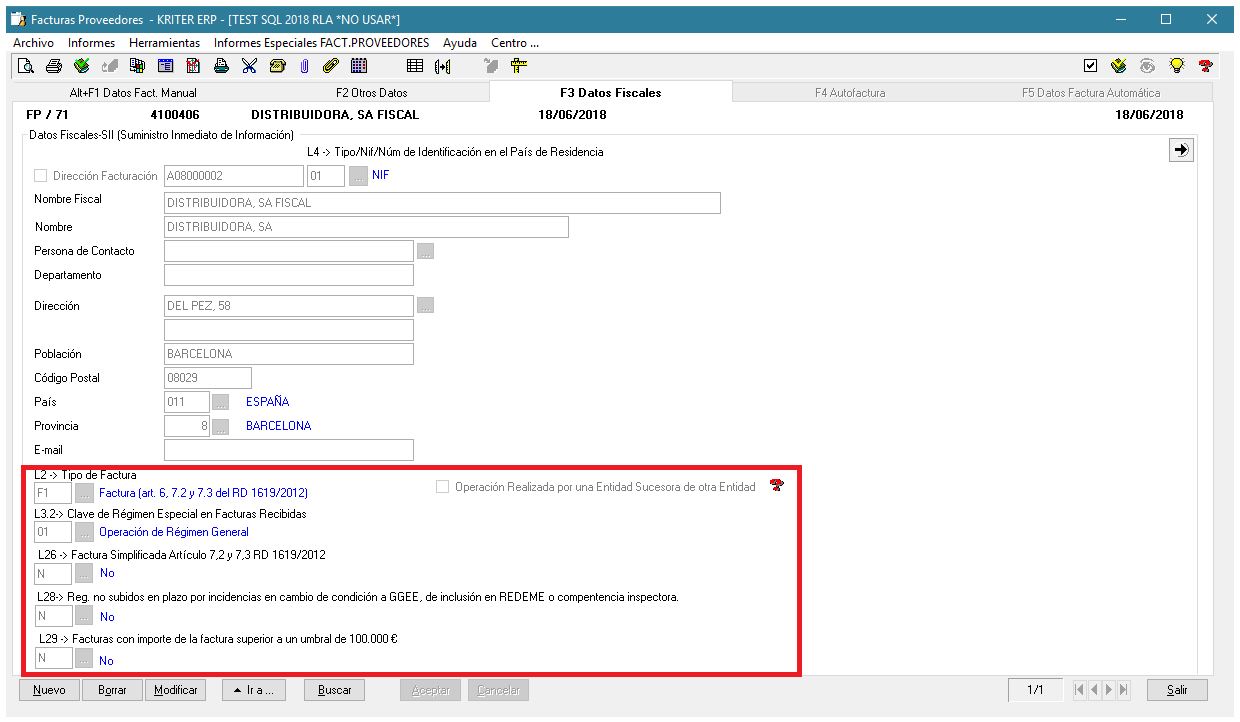

3º) Facturas Emitidas y Recibidas

Las pantallas de Facturas en las pestaña de Datos Fiscales han sido modificadas para recoger estas nuevas claves de registros.

Al contabilizar las facturas desde Kriter ERP pasará información al registro de IVA de la misma de un nuevo campo Referencia Externa que subirá a su vez al SII, dicho campo está compuesto de la información de Empresa-Centro-Tipo de Documento- Serie-Número, y permitirá un contraste de datos entre Kriter ERP, Kriter Finanzas y SII de una forma más ágil.

Nota: Aconsejamos que consulten a su asesor fiscal ante cualquier duda de clasificación de los registros de IVA de las facturas y sus claves.