Régimen Especial de Iva de Caja

El régimen especial del criterio de caja conocido como RECC, fue aprobado por la Ley de apoyo a los emprendedores y su internacionalización, Ley 14/2013, de 27 de septiembre, y se ha desarrollado reglamentariamente en el RD 828/2013, de 25 de octubre, por el que se modifica, entre otros reglamentos, el Reglamento del Impuesto sobre el Valor Añadido (IVA).

El RECC retrasa el devengo y con ello la declaración e ingreso del IVA repercutido hasta el momento del cobro a los clientes del sujeto pasivo aunque se retardará, igualmente, la deducción del IVA soportado en sus adquisiciones hasta el momento en que efectúe el pago a sus proveedores (criterio de caja doble); todo ello con la fecha límite del 31 de diciembre del año inmediato posterior a aquel en que las operaciones se hayan efectuado.

La fecha desde la cual puede aplicarse el RECC es el 1 de enero de 2014, siendo necesario para aplicar el RECC optar por el mismo. La opción deberá ejercitarse al tiempo de presentar la declaración de comienzo de actividad, o bien, en la declaración censal durante el mes de diciembre anterior al inicio del año natural en que deba surtir efecto. La opción se entenderá prorrogada salvo renuncia.

Enlace de interés:

1 Requisitos Subjetivos de Aplicación del Régimen y Exclusión del mismo.

Podrán aplicar este régimen los sujetos pasivos cuyo volumen de operaciones durante el año natural anterior no haya superado los 2.000.000 €

A tal efecto se tomarán todas las operaciones del año natural anterior con arreglo al criterio de devengo del impuesto, no del criterio de caja. Si el volumen de operaciones de un sujeto, que hubiera optado por la aplicación de este régimen especial, superase la cifra de los 2 millones, entonces quedará excluido del Régimen.

Ejemplo:

Año 2013

Importe total de ventas sin IVA = 1.000.000 €

Durante el año 2014 puede aplicar el régimen del IVA de caja.

Año 2014

Importe total de ventas sin IVA cobradas = 1.500.000 €

Importe total de ventas sin IVA pendientes de cobro = 1.000.000 €

El volumen de operaciones supera los 2.000.000 € por lo que en el año 2015 queda excluido del régimen.

Sobre la determinación del volumen de operaciones, se establecen también dos precisiones:

- Cuando el sujeto pasivo hubiera iniciado la realización de actividades empresariales o profesionales en el año natural anterior, el importe del volumen de operaciones deberá elevarse al año.

- Cuando el sujeto pasivo no hubiera iniciado la realización de actividades empresariales o profesionales en el año natural anterior, podrá aplicar este régimen especial en el año natural en curso.

Adicionalmente quedarán excluidos del régimen los sujetos pasivos cuyos cobros en efectivo, respecto de un mismo destinatario durante el año natural, supere los 100.000 € anuales. Conviene precisar que la norma se refiere a los cobros en efectivo por operaciones de entregas de bienes y prestaciones de servicios efectuadas, y no a los pagos realizados por adquisiciones de bienes y servicios.

Las exclusiones producirán efectos en el año inmediatamente posterior a aquel en el que se produzcan las circunstancias que motiven su exclusión; no obstante, un sujeto pasivo excluido en un ejercicio podrá volver a optar por el régimen especial en el ejercicio siguiente si, de nuevo, cumple los requisitos.

2 Operaciones incluidas y excluidas del Régimen Especial de Iva de Caja

Se incluyen todas las operaciones realizadas en el territorio de aplicación del impuesto.

Se excluyen específicamente:

a) Las acogidas a los regímenes especiales simplificado, de la agricultura, ganadería y pesca, del recargo de equivalencia, del oro de inversión, aplicable a los servicios prestados por vía electrónica y del grupo de entidades.

b) Las exportaciones y entregas intracomunitarias de bienes.

c) Las adquisiciones intracomunitarias de bienes.

d) Supuestos de inversión del sujeto pasivo.

e) Las importaciones y las operaciones asimiladas a importaciones.

f) Autoconsumos de bienes y servicios.

3 Aplicación del Régimen Especial del Criterio de Caja en Kriter ERP.

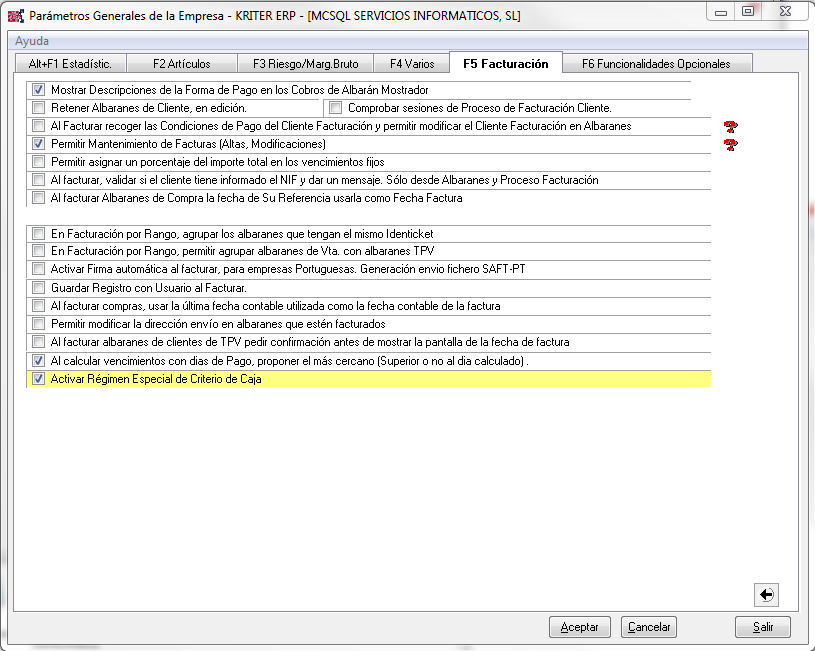

Para activar el Circuito de Iva de Caja en Kriter, tenemos que ir al Módulo de Auxiliares, Parámetros, Parámetros Generales

Una vez dentro de los parámetros, nos situamos en la segunda pantalla de la pestaña de Facturación.

Si activamos este parámetro nos aparecerán las siguientes opciones para poder configurar el criterio de IVA de caja:

Centros de Trabajo

En este módulo podemos indicar que Centros de trabajo de nuestra aplicación trabajara con este régimen. Se identifica a nivel de centro, ya que en empresas que tiene diferentes delegaciones, se puede dar el caso de que no todas las delegaciones este sujetas a este régimen de IVA.

Para activar la opción, debemos ir una vez seleccionado el centro en cuestión, a la pestaña de Otros Datos

El rango de fechas que aparece al marcar la opción de Régimen Especial del Criterio de Caja, indica el periodo en que estaremos subscritos al régimen de iva de caja.

Como es lógico, una factura de este centro de Trabajo, con fecha anterior o posterior al rango indicando en este parámetro, estará fuera de este régimen especial de criterio de Caja.

Facturas de Clientes

Una vez activada esta opción, al realizar la facturación de los albaranes de cliente, ya sea con el proceso de facturación o facturación manual, todas las facturas que no estén excluidas según la normativa del régimen especial del criterio de IVA de caja quedaran marcadas automáticamente como incluida en el Régimen Especial del Criterio de Caja.

Si por cualquier motivo necesitamos que alguna factura no esté incluida podemos desmarcar manualmente el check que lo indica.

Al imprimir la factura, saldrá un literal informativo indicando al cliente que la reciba, que dicha factura está incluida dentro de este régimen especial

Los formularios estándar de Kriter estarán adaptados a esta nueva funcionalidad. En caso de formularios específicos por cliente, estos deberán ser adaptados. Consulte con su distribuidor para dicha adaptación presupuestable.

Respecto a las Facturas Recibidas, el tratamiento del régimen especial del Criterio de Caja varía.

También, se puede dar el caso, de que nuestra empresa no esté sujeta a este régimen, pero si nuestros proveedores o algunos de nuestros proveedores.

Esta casuística implica la siguiente configuración:

Proveedores

La diferencia con las facturas expedidas, es que sólo estarán incluidas en el Régimen Especial del Criterio de Caja aquellas facturas recibidas que hayamos marcado en la ficha del proveedor.

Hay que matizar, que también existe la posibilidad de indicar en el programa que la operación que estamos realizando estará incluida en este régimen, durante todo el circuito de compras, es decir, en pedidos de proveedor, compras y en Facturas de proveedor se podrá indicar o sacar esta operación del régimen especial del Criterio de Caja.

Pedidos de Proveedor

Albarán de Proveedor

Factura de Proveedor

A diferencia de las facturas expedidas, la impresión de las facturas recibidas no requiere identificar que está sujeta al régimen Especial de Criterio de Caja.

Cartera

Desde el Modulo de Cartera, se ha añadido la siguiente herramienta para poder informar los cobros\pagos que vayamos realizando en las facturas inscritas en este régimen y ya tengamos las facturas contabilizadas en finanzas. Esta herramienta, traspasa la información directamente hacia finanzas en la pestaña de Régimen de IVA de caja.

Herramienta de Traspaso:

El funcionamiento es el siguiente:

Tenemos un filtro por centro y fecha, para recoger en función de la pestaña en que estemos situados, los efectos cobrados y pagos de las facturas de IVA de caja.

Una vez tenemos los efectos cargados, podemos seleccionar los que queremos traspasar hacia finanzas haciendo doble Click encima de ellos.

O marcando el check de Seleccionar Todos para traspasarlos a Finanzas todos a la vez.

Una vez seleccionados, pulsamos el Botón de Contabilizar para pasar estas operaciones a Finanzas.

Hay que tener en cuenta, que una vez realizado este proceso, si tenemos que deshacer algún pago o cobro de estas facturas no podremos deshacer la operación en cartera, hasta que eliminemos el cobro\pago registro en Finanzas.

Ejemplo REE-20040042

Pantalla de Cobros Efectuados

Si seleccionamos con doble Click el efecto o pulsamos el Botón de Seleccionar.

El programa nos muestra el siguiente aviso:

Si vamos a finanzas, y eliminamos el registro de esta operación en el registro de IVA

Ya podremos desefectuar la operación y realizar los cambios oportunos.

4 Aplicación del Régimen Especial del Criterio de Caja en Kriter Finanzas.

Aunque no es objetivo de este manual, para entender el circuito íntegro del Criterio de Caja incluimos los pasos relacionados con este Régimen Especial en Kriter Finances.

Para poder trabajar con el Régimen Especial del Criterio de Caja en el Kriter Finanzas, tendremos que activar el siguiente parámetro en parámetros Generales de la empresa y tener activado el Nuevo Registro de IVA.

Una vez contabilizadas las facturas que están identificadas como Régimen Especial del Criterio de Caja, en el Registro de Iva de estas Facturas podemos encontrar la siguiente información:

Ejemplo Factura Con Régimen Especial del Criterio de Caja

En este tipo de Facturas aparece habilitada una nueva pestaña llamada Rég. Especial de Criterio de Iva de Caja.

Si accedemos a ella podemos ver la siguiente información:

En la lista de Detalle de Cobros/Pagos encontraremos la información respecto a los Cobros/Pagos que se han realizado sobre esta factura.

La información solicitada para la correcta presentación de una factura que esté sujeta a este criterio de caja es la siguiente:

Fecha Cobro / Pago : Fecha en que se ha realizado el Cobro Total o Parcial de la Factura

Tipo IVA: Tipo de Iva que contendrá el Cobro/Pago de la factura. **

** Según la normativa, se elimina la posibilidad de realizar la anotación de una misma factura en varios asientos correlativos, cuando incluya operaciones que tributen a distintos tipos impositivos.

Es decir, en caso de aquellas facturas que tenga más de un tipo impositivo, se tendrá que abonar su pago / cobro en su totalidad.

Base Cobro/Pago: Base del Importe del Cobro/Pago que se ha realizado

Porcentaje de IVA: Porcentaje del Importe del Cobro/Pago que se ha realizado

Cuota Cobro/Pago: Cuota del Importe del Cobro/Pago que se ha realizado

Medio de Cobro: C – Cuenta Bancaria T – Cheque O – Otros Medios de Cobro

Descripción del medio Cobro: En caso de que el medio de Cobro sea C, indicaremos la cuenta Bancaria des de la cual se ha realizado el cobro o el pago. Si el Medio de Cobro es T, se indicara el número de cheque a través del cual se hubiera realizado la correspondiente operación. Por último, si la Clave es O, se cumplimentaría con la descripción o identificación de cualquier otro medio.

Nota: Para los Clientes que disponga el Kriter ERP la tabla de Cobros/Pagos de la factura se informara automáticamente al contabilizar los Cobros/Pagos de las facturas desde el Modulo de Cartera. Con la posibilidad de modificar la información manualmente.

Para los Clientes que sólo disponen del Kriter Finanzas tendrá la posibilidad de rellenar esta tabla mediante la importación ASCII, Pestaña de Facturas, Pestaña de Asientos Definidos o manualmente desde el registro de IVA de la factura.

5 Introducción de Facturas de RECC vía Importación ASCII.

En el Modulo de Importación ASCII podemos encontrar dos nuevas opciones para el Régimen Especial del Criterio de Caja.

Importación de Apuntes

Se ha añadido una nueva columna en el Formato de importación de Apuntes, para poder especificar que las facturas que estamos importando a Contabilidad están sujetas a este régimen.

Ver Formato Apuntes:

A parte de especificar esta opción, también se han añadido más Claves de operación, para la declaración del Modelo 340 sujetas a este régimen especial

En el mismo modulo, también se ha añadido otra posibilidad de importación de datos. En este caso, utilizaremos esta opción para importar los cobros o pagos de las facturas que ya tenemos importadas en Finanzas.

Podemos consultar el Formato del Fichero en esta pestaña

De esta forma podemos alimentar vía importación ASCII los cobros/pagos de las factura sujetas a este régimen para su futura declaración.

6 Introducción de Facturas de RECC vía Pestaña de Facturas.

Para poder identificar las facturas de este régimen desde la pestaña de facturas, se ha añadido una marca para poder especificar operación por operación, si la factura que estamos introduciendo en la contabilidad, está sujeta o no a este régimen.

7 Introducción de Facturas de RECC vía Asistente para Asientos.

También se ha añadido esta opción en la pestaña de Asistente para Asientos que tiene la misma funcionalidad que el punto anterior.

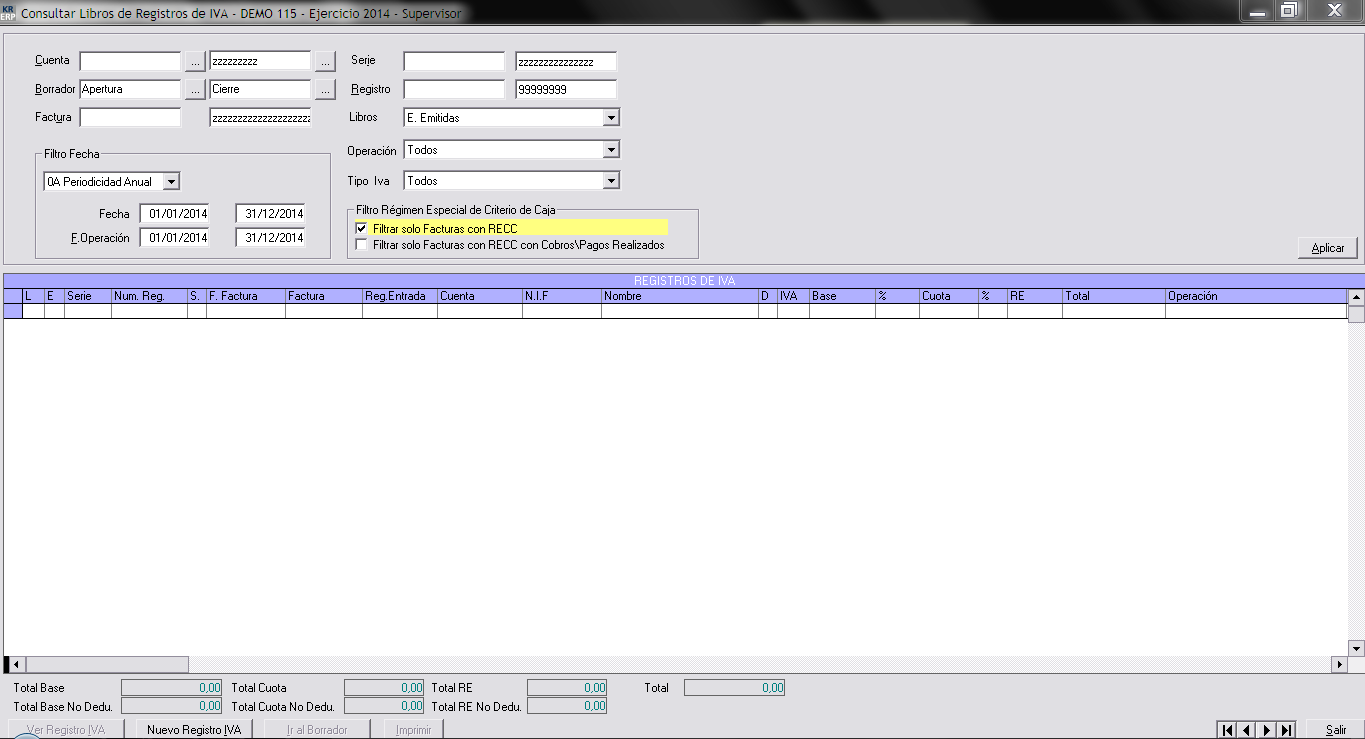

8 Consultas y listado de Facturas con RECC.

En la pantalla de Extractos de IVA,

Mediante el Check de “Filtrar solo Facturas con Régimen Especial de Criterio de Caja” podemos detectar que facturas están inscritas en este Régimen, de esta forma se pueden localizar más fácilmente.

A parte del extracto de Iva, también se ha realizado un informe para poder presentar el libro de facturas expedidas y recibidas con este régimen.

Este listado, incorpora a diferencia de los otros listados de iva la opción de poder filtrar por “Fecha de Cobro”, y la opción de indicar si queremos ver las facturas que están incluidas en Régimen Especial de Caja “Incluida en el Criterio Iva de Caja (por defecto Si)”.

El formato del listado es el siguiente:

Debajo de las facturas que ya tiene algún Cobro/Pago según el filtro indicado en el listado sale el detalle de estas operaciones para poder realizar el seguimiento de estas facturas y de los Cobros/Pagos que se han realizado.

9 Declaración de las Facturas de aplicación del RECC (Modelos 303, 347, 349 ,340)

Modelo 303

El pasado 29 de noviembre de 2013 salió publicado en el BOE (Núm.286) el Nuevo Formato de Modelo 303 donde incluye el apartado especial para este tipo de facturas.

En el Detalle de Facturas del Modelo, se ha diferenciado que facturas son del Régimen de IVA de caja y cuáles no, mediante el Literal RECC.

Nota Aclaratoria: Respecto a la presentación de este tipo de facturas en el IVA Devengado e IVA Deducible, hay que tener en cuenta que solo se incorpora en la declaración, el importe de los Cobros\Pagos (Parciales o Totales) que estén sujetas a las Facturas de Régimen Especial de Iva dentro del periodo indicado. Una factura sujeta a este Régimen que no tenga Cobros\Pagos no aparecerá en dichas casillas. A parte, en las casillas 62-63 y 74-75 solo aparece el importe de las operaciones de este régimen a nivel informativo para diferenciar la parte que corresponde a este régimen.

En la pantalla anterior, a nivel de mejora, se ha añadido un botón para abrir el detalle del tipo de facturas en una hoja de Excel. “Abrir Excel”.

Modelo 349

Hasta Día de hoy no se ha publicado ningún cambio al respecto. Añadir que las facturas Intracomunitarias están fuera de este régimen de caja.

Modelo 347 (Declaración 2014)

Se tendrá que declarar de forma separada todas estas operaciones en la declaración anual de operaciones con terceros indicando el volumen de negocio mantenido con cada cliente y proveedor especificando operaciones realizadas, operaciones cobradas/pagadas y el instrumento utilizado para hacerlas efectivas.

Modelo 340

Las Operaciones que estén sujetas al régimen especial del criterio de iva de caja, irán identificadas con la Clave de Operación Z.

Z: Régimen especial del Criterio de Caja

De forma voluntaria, también se podrán detallar las siguientes claves numéricas:

Iva Criterio de Caja- Asiento Resumen de Facturas

Iva Criterio de Caja-Factura con varios asientos(varios tipos impositivos)

Iva Criterio de Caja-Factura Rectificativa

Iva Criterio de Caja-Régimen por las agencias de viajes

Iva Criterio de Caja. Factura Simplificada

Iva Criterio de Caja. Rectificación de errores registrales

Iva Criterio de Caja. Facturación de las presentaciones de servicios de agencias viaje que actúan como mediadoras en nombre y por cuenta ajena.

Iva Criterio de Caja. Operación de arrendamiento de local de negocio.

A nivel de información de registro de Facturas Expedidas y Recibidas se tendrá que completar la información del registro con los datos de la tabla de detalle Cobros/Pago que encontraremos en el registro de IVA.

Nota Aclaratoria: A diferencia del Modelo 303, en el Modelo 340 sí que aparecen todas las facturas del régimen especial de IVA de caja del periodo en que estemos realizando la declaración, indiferentemente de si hemos realizado un Cobro\Pago en la Declaración.

El mismo Modelo ya incorpora el detalle de facturas de otros periodos diferentes al de la declaración, pero que sí que tiene un Cobro\Pago incluido en este Periodo.