23.3.5 Facturas de Bienes de Inversión

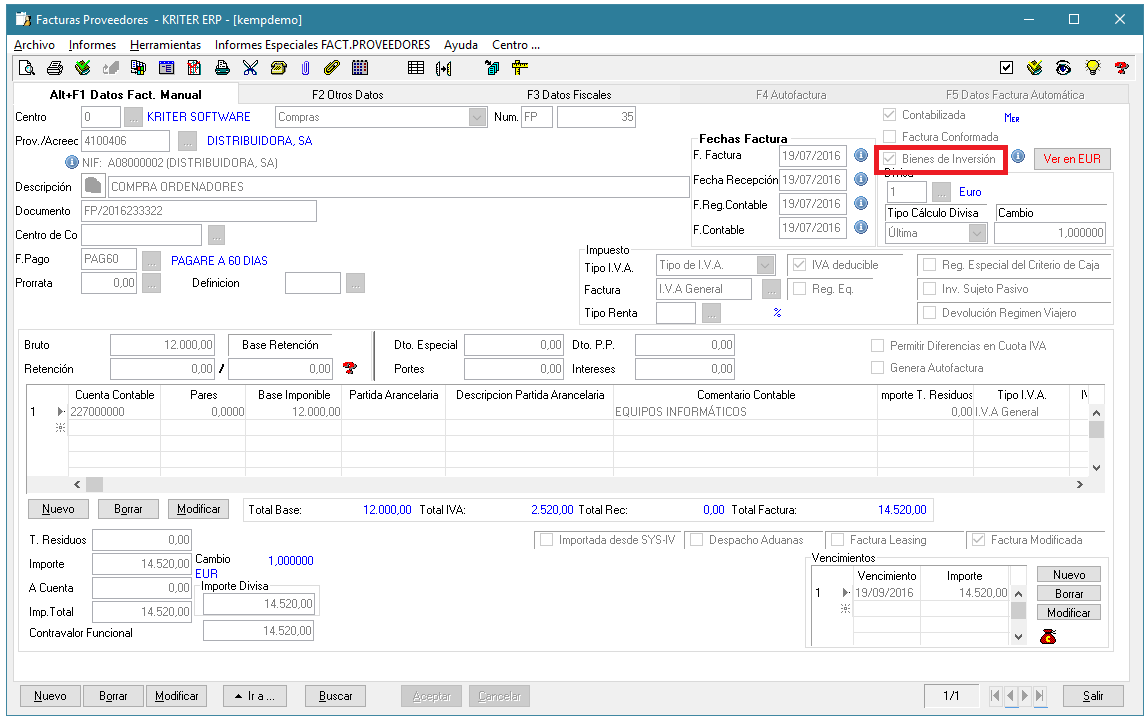

Las facturas de Adquisición de Bienes de Inversión deben ser marcadas específicamente como tal. Tanto si son facturas nacionales, intracomunitarias o extracomunitarias, deben ser diferenciadas.

Para ello se añade un check en la cabecera con el objetivo de que la factura sea registrada en Kriter Finances en el Libro de Bienes de Inversión.

Es necesario tener activada en parámetros Auxiliares la Integración contable con Kriter Finances, y marcado el check de no leer los parámetros de contabilidad al generar el IVA.

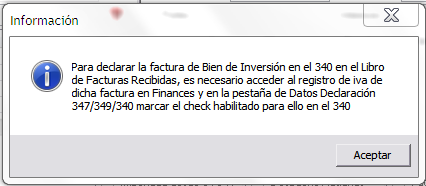

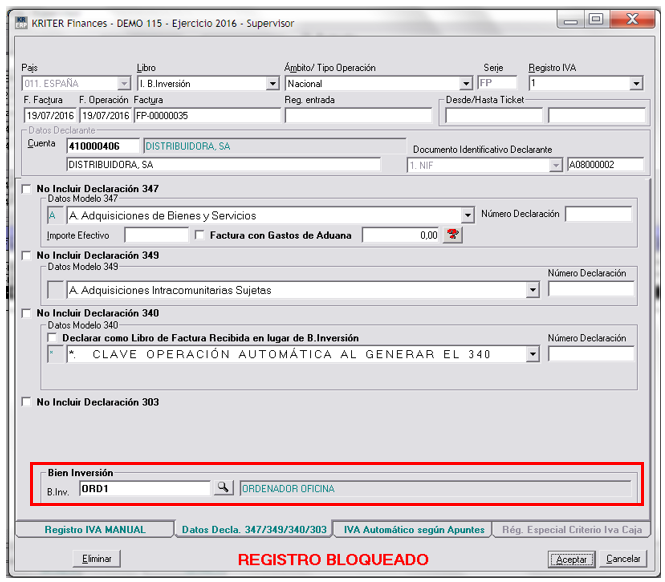

En determinados casos especiales la Agencia Tributaria, indica que sólo a efectos de declaración del modelo 340, la factura registrada en el Libro de Bienes de Inversión, debe ser declarada como registrada en el Libro de Facturas Recibidas. En ese caso es necesario que tras la contabilización se acceda al registro de IVA de la factura y marcar esta característica. (Consulte con su asesor Fiscal al respecto).

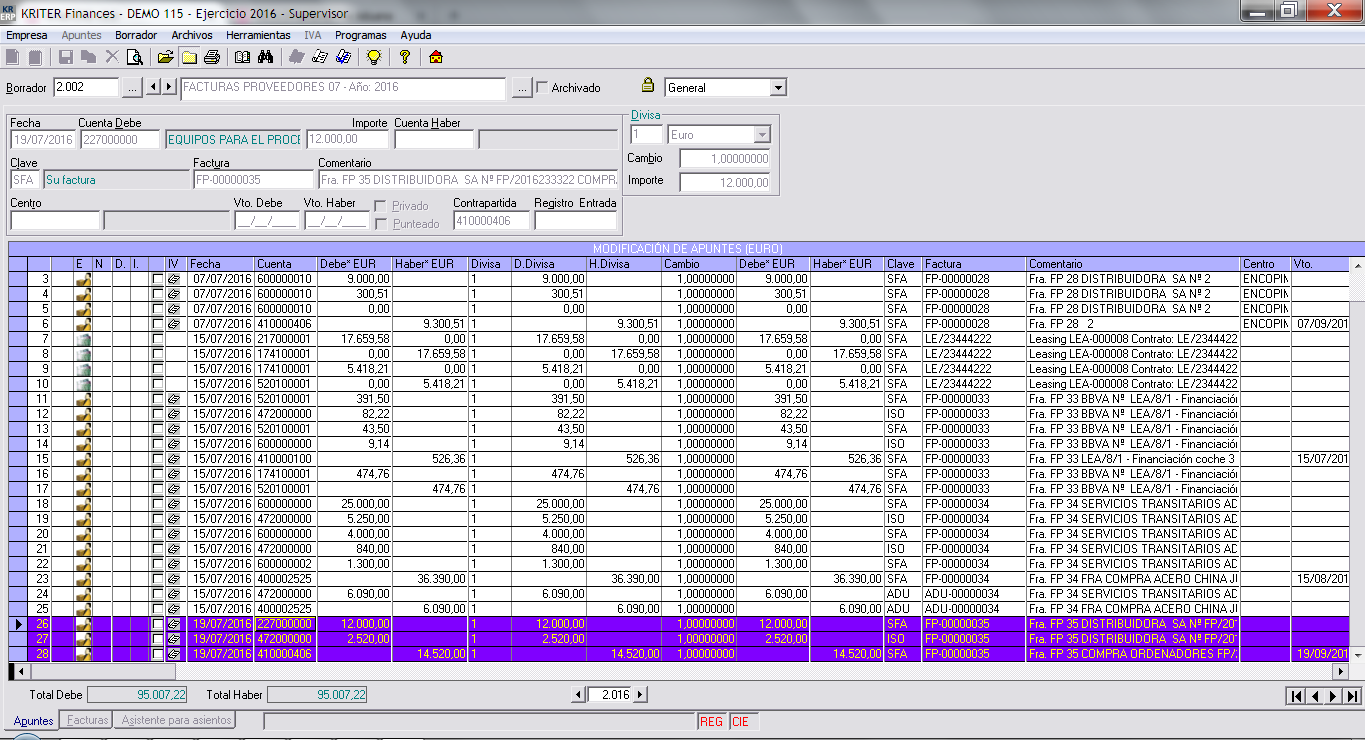

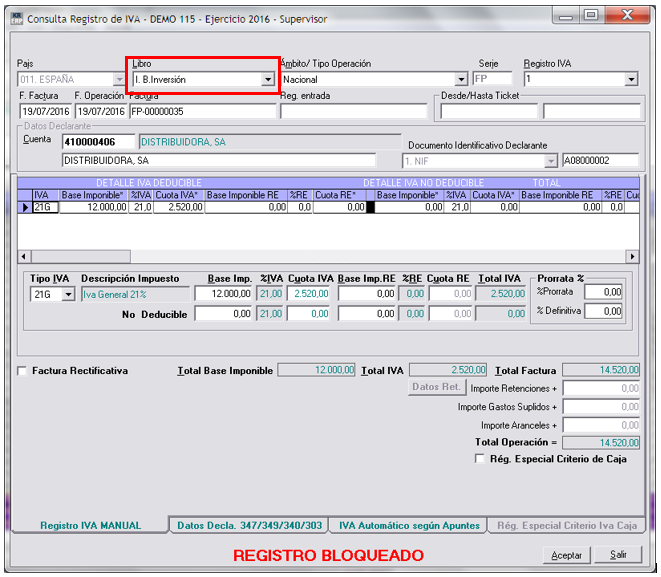

Al contabilizar la factura nos generará los asientos contables y el registro de IVA estará con el Libro de Bienes de Inversión.

En la pestaña de los Datos de Declaración, podemos indicar el elemento de Bienes de Inversión, y si es necesario declarar la factura en el Libro de Recibidas deberemos marcar el check disponible para ello.

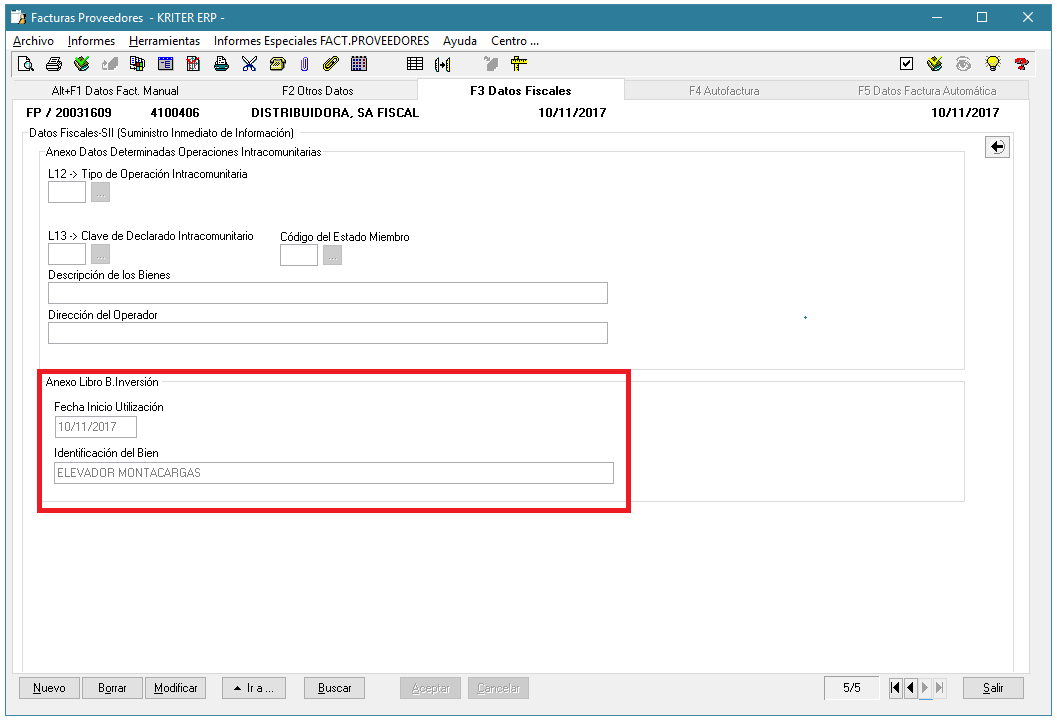

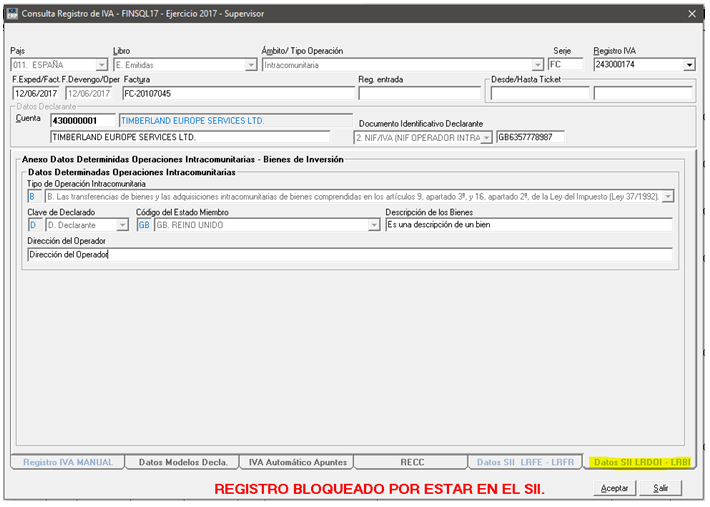

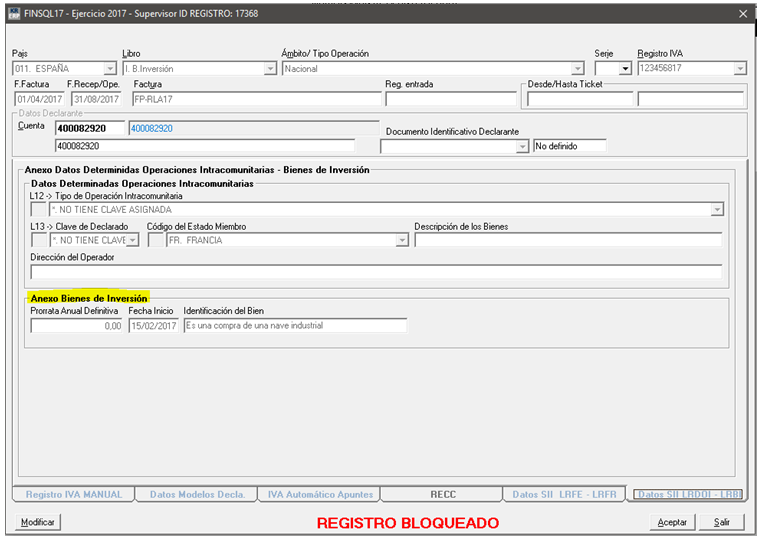

Si la empresa presenta los registros de facturas a través del SII, en Kriter Finances, en la pantalla del Registro de IVA se habilita una pestaña para detallar la información de los libros de Determinadas operaciones Intracomunitarias y Bienes de Inversión.

En el caso de facturas en el Libro de Bienes de inversión, esta información sólo será accesible y modificable para las facturas que tengan el libro de Bienes de Inversión y Prorrata.

Si se contabiliza desde Kriter ERP dicha información se alimentará de forma automática.